健之佳(605266)

事件:

8月28日,公司发布2021年半年报,2021年上半年实现营业收入23.79亿元,同比增长12.83%;归母净利润1.22亿元,同比增长10.17%;扣非归母净利润1.16亿元,同比增长19.78%。2021Q2单季度实现营业收入12.12亿元,同比增长15.13%;归母净利润0.58亿元,同比增长0.17%。

点评:

复制云南成功模式,持续加快川渝桂区域布局

公司立足于云南、深耕西南地区,坚持以“中心城市为核心向下渗透”,持续强化“自建+收购”双轮驱动的门店扩张策略。公司通过复制云南成功模式的策略进一步加快川渝桂市场的拓展,2021年上半年公司新增门店308家,其中自建230家,收购78家,门店总数达到2416家,其中川渝桂市场门店增长20.00%,募投项目自建门店拓展效率提升。

线上线下融合,构建全渠道营销平台

公司围绕“以顾客需求为中心”的服务理念,通过互联网平台及配送平台等基础设施为门店服务赋能,开展全渠道服务建设。2021年上半年公司线上渠道营业收入总计达3.55亿元,同比增长122.44%,增速远高于门店线下销售增长率,占营业收入比例达14.92%,较上年度10.33%的线上渠道营业收入占比提升4.59%,线下线上全渠道业务快速稳健增长。

多元化业务结构,实现差异化竞争优势

公司始终坚持以多元化创新服务实现差异化经营并逐步形成竞争优势,在以医药零售为主要业态的基础上,开立了便利店、中医诊所、社区诊所、体检中心等店型,逐步探索“药店+便利店”、“药店+诊所”、“药店+体检中心”的模式。“之佳便利”作为公司强化“健康+专业+便利”的经营定位的重要举措,定位于“品质+时尚+快捷”,经过十余年的发展,已形成了以昆明为中心,辐射云南多个地州的门店经营体系,在云南省已初具规模,为会员提供高频、便利的更全面服务。

盈利预测估值与评级

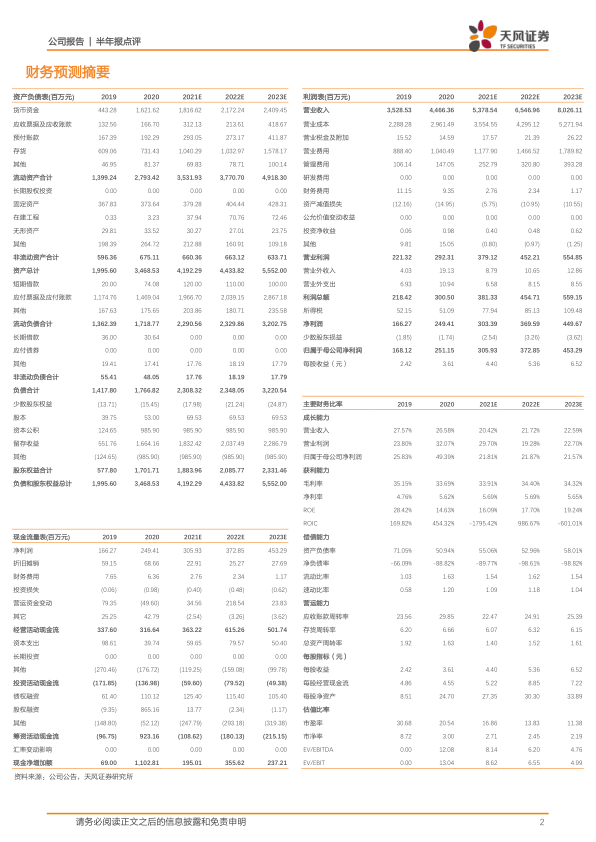

我们将公司2021-2022年营业收入预测由53.10/64.31亿元上调至53.79/65.47亿元,2023年营业收入预测为80.26亿元;2021-2022年净利润预测由2.58/3.20亿元上调至3.06/3.73亿元,2023年净利润预测为4.53亿元,维持“买入”评级。

风险提示:市场竞争加剧风险,行业政策风险,快速扩张影响短期业绩风险。

微信扫一扫-立即使用

微信扫一扫-立即使用