健之佳(605266)

投资要点

事件:公司发布2022年年报以及2023年一季报。2022年公司实现收入75.1亿元(+43.5%),实现归母净利润3.6亿元(+20.9%),实现扣非归母净利润3.6亿元(+27.7%);2023Q1公司实现收入21.7亿元(+49.4%),实现归母净利润0.8亿元(+143.7%),实现扣非归母净利润0.7亿元(+101.5%)。

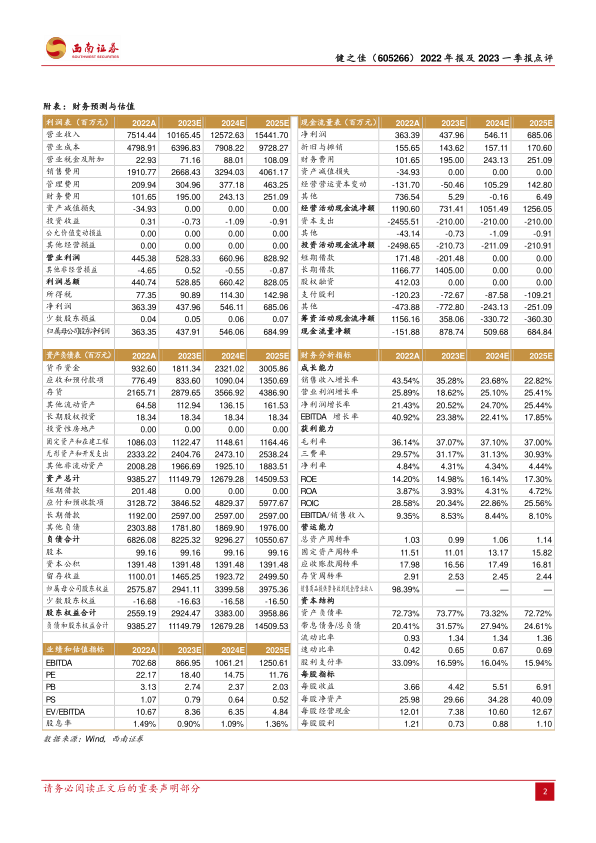

营收利润双高增。2022全年增速稳定,22Q1/Q2/Q3/Q4营业收入分别实现14.5/15.6/17/28.1亿元,对应同比增速为24.3%/28.3%/32.3%/78.9%;归母净利润分别实现0.3/0.6/1.1/1.7亿元,对应同比增速为-54.6%/1.5%/41.9%/63.7%。23Q1实现收入利润双高增,系期间费用(销售、管理、财务费用共6.1亿,占总营业成本的29.3%)刚性增长36.6%,低于49.41%的营收增长率。

品类调整助力收入高增,贴牌+线上业务增速亮眼。1)品类调整:承接院内外流业务、重视品牌商合作、提升OEM商品及高毛利销售占比等措施,推动中西成药22年/23Q1销售收入同比增长55.8%/61.7%、结构占比提升4.9%/5.8%,截至23Q1中西成药销售额占总收入的74.2%(21年末为67%),拉动总收入快速增长。2)线上业务:22年/23Q1线上业务实现收入14亿/4.8亿,同比增长59.4%/62.7%,营业收入占比为18.6%/22.1%。线上业务持续高增,收入占比稳步提升。3)贴牌商品:健之佳贴牌商品获消费者认可,22年贴牌商品实现收入8.7亿(+43.8%),占总营收的12.4%。

“自建+收购”双轮驱动,唐人医药业绩符合预期。截至2023Q1公司门店总数4192家。22年、23Q1分别新增自建门店324/105家,并购门店718/34家,关闭门店31/2家,门店同比增长率分别为33.2%/33.8%。2022年公司以20.74亿元收购河北唐人医药创下了零售药店行业至今为止最大并购金额交易,首次进军空白区域河北、辽宁。唐人医药于22年9月并表,全年扣非归母净利润1.1亿,超业绩承诺22.9%,收购后经营情况稳定。截至23Q1(包含唐人医药)二年以上老店共3145家,占比75%,店龄一至二年次新店686家,占比16.4%。

盈利预测与投资建议。预计2023-2025年归母净利润分别为4.4亿元、5.5亿元、6.8亿元,对应同比增速分别为20.5%/24.7%/25.4%,维持“持有”评级。

风险提示:行业政策风险,市场竞争加剧风险,新增门店或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用