和元生物(688238)

三大前瞻性趋势研判中国 CGT CDMO 新龙头,和元生物作为上市第一股,有望率先领跑。 和元生物是一家聚焦基因治疗领域的 CRO/CDMO 公司,成立于2013 年。 1、平台化: 公司覆盖主流基因治疗产品包括质粒、病毒等载体产品,溶瘤病毒和细胞治疗; 吸纳组建了国内外细胞基因治疗领域的优秀科学家团队,用扎实的底层支撑技术彰显公司作为中国细胞基因治疗 CDMO 上市第一股的绝对实力。 2、产业化: 公司目前拥有近 1000 ㎡的中试平台,近 7000 ㎡的 GMP生产平台, 募投项目建成后,将新增近 10 倍 GMP 产能。 3、全球化: 公司基于基因治疗药物中、美、澳 IND 申报项目经验, 同时可能通过境内外收购等途径,逐步将业务拓展至全球。

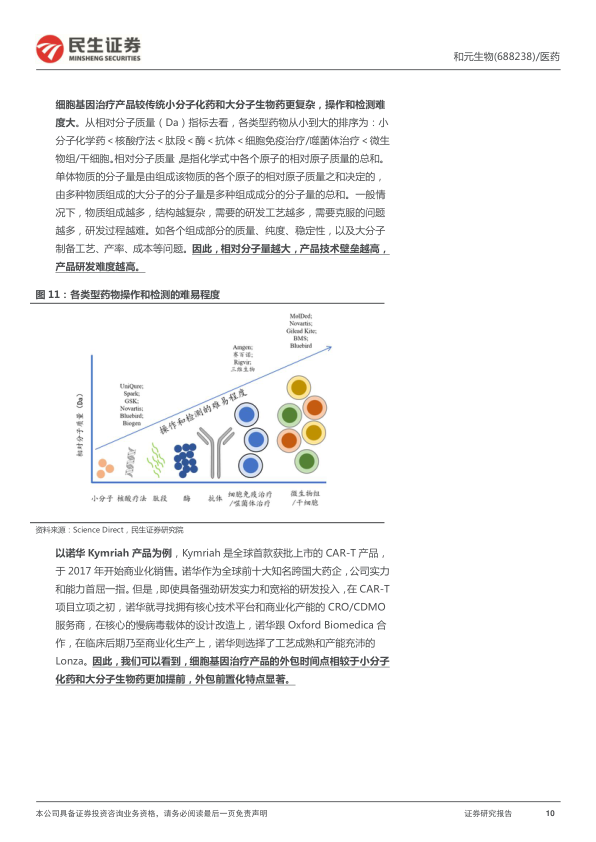

三大行业特征决定 CGT CXO 是值得长期关注的高成长赛道。 1、外包化率高: CGT 行业高度依赖于 CDMO, 外包渗透率达到 65%,远高于大分子药物的35%。 2、 外包前置化: 细胞基因治疗产品较传统小分子化药和大分子生物药更复杂,操作和检测难度大;以全球首款上市 CAR-T 产品为例,诺华从立项到商业化生产,都跟 CDMO 合作紧密。 3、外包市场扩容: FDA 预计到 2025 年,将会每年批准 10-20 个 CGT 产品,商业化井喷时期明确,外包市场规模加速扩容。 目前来看, 全球 CGT CDMO 竞争格局尚未定型,中国企业有望异军突起。未来随着国内 CGT CDMO 完善产业链布局,同时提升能力平台,逐步突破海外客户,打开海外市场,全球市场渗透率有望实现量的飞跃,长期成长空间十足。

CRO 业务保持稳定增长, CDMO 业务快速放量带来第二增长曲线。 公司2021 年实现收入 2.55 亿元, 2018-2021 年主营业务收入年均复合增长率高达80.5%,呈现良好的高增长趋势。 2020 年受益于 CDMO 项目的持续交付和新订单的启动推进,首次实现利润扭亏为盈,净利润达到 9129万元。 CRO业务, 2020年实现收入 3669 万元,占整体营收约 26%;同时, 公司正在并继续将服务客户由科研院所拓展至医药企业,扩大 CRO 服务场景; CDMO 业务, CDMO 业务收入占主营业务收入的比重由 2018 年的 29.79%上升至 2021 上半年的73.13%。 CDMO 业务目前以高技术附加值的 IND-CMC 项目为主,另外,随着临床 I&II 期项目的深入推进和多元开展, 将促进 CDMO 业务不断成长。

投资建议:我们认为公司作为国内稀缺性细胞基因治疗 CDMO 上市第一股,扎实的底层技术支撑公司铸就较深护城河。 并且,基因治疗 CRO 和 CDMO 两大业务板块强势发力,随着新产能的逐步落地和业务版图拓展至全球市场,公司有望维持高增长态势。因此, 我们预计 2022-2024 年,收入分别为 3.8、 6.0 及8.4 亿元,同比增长 49%、 58%及 41%。首次覆盖,给予“推荐” 评级。

风险提示: 行业发展不及预期, 短期产能不足风险,政策风险, 新股上市股价波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用