健之佳(605266)

投资要点:

事件:公司发布2023年年度报告及2024年一季度报告。

2023年业绩符合预期,省外门店扩张较快。2023年,公司实现营收90.81亿元,同比+20.84%;实现归母净利润4.14亿元,同比+10.72%;实现扣非归母净利润3.99亿元,同比+7.26%。公司2023年营收增速有所放缓主要因为前期基数较高以及所处区域门诊统筹政策的集客红利尚未显现。公司2023年利润增速低于营收增速主要因为期内新开门店及正在整合的并购门店较多,导致偏刚性的期间费用增长较快。从门店扩张来看,2023年,公司净增医药零售门店1014家,与上年同期基本持平。截止2023年底,公司医药零售门店数达4777家,较年初+26.95%,其中云南省内门店数达2759家,较年初+15.25%,门店数占比下降至57.76%。从店龄结构来看,截止2023年底,公司新店及次新店占比由上年同期的24.05%下降至22.07%,仍处于较高水平。从门店坪效来看,2023年,公司医药零售门店的整体日均坪效为40.35元/平方米,同比减少7.80元/平方米,日均坪效下降主要因为新冠防治需求减少以及业绩贡献较少的新店及并购店较多。从盈利水平来看,2023年,公司整体业务毛利率同比下降0.26pcts至35.88%;销售、管理、财务费用率分别为26.32%、2.17%、1.39%,同比变动+0.89pcts、-0.62pcts、+0.04pcts,公司2023年盈利水平相对稳定。

2024Q1业绩增长低于预期,期间费用率有所提高。2024Q1,公司实现营业收入23.14亿元,同比+6.79%;实现归母净利润0.52亿元,同比-31.51%;实现扣非归母净利润0.50亿元,同比-32.32%。公司2024Q1利润出现同比下降主要因为:(1)医保个人账户改革后收入减少、公司所处区域门诊统筹的集客红利尚未呈现,导致医保结算收入(以医保个人账户收入为主)占主营业务收入比例由上年同期的48.00%下降至42.00%;(2)受宏观经济、社会预期偏弱等影响,中西药品类社会消费需求增长放缓;(3)本期末门店数较上年同期净增1071家(门店数增幅为25.55%),主要为新店及正在整合的并购门店,导致偏刚性的期间费用增长较快。2024Q1,公司销售、管理、财务费用率分别为27.79%、2.30%、1.48%,同比变动+3.21pcts、+0.30pcts、-0.03pcts。

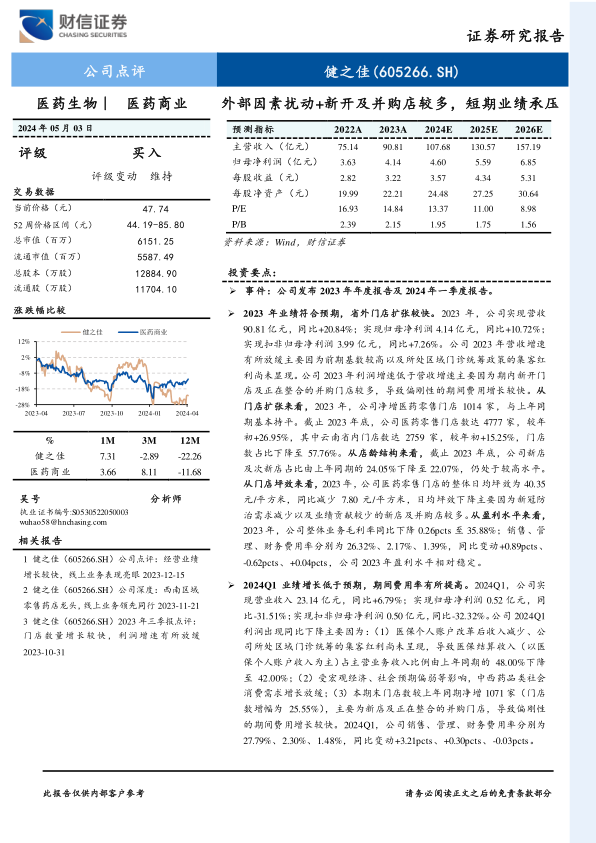

盈利预测与投资建议:2024-2026年,预计公司实现归母净利润4.60/5.59/6.85亿元,EPS分别为3.57/4.34/5.31元,当前股价对应的PE分别为13.37/11.00/8.98倍,考虑到:(1)2013-2022年,日本药妆店龙头WELCIA的销售收入、净利润、门店的复合增速分别为14.58%、16.44%、13.72%,PE(TTM)的均值为29.78倍,截止2024年5月3日,日本药妆店龙头WELCIA的PE(TTM)为18.23倍;(2)根据Wind一致预期,截止2024年5月3日,可比公司益丰药房、大参林、老百姓、一心堂2024年业绩对应的PE分别为25.19、16.69、17.51、12.32倍,PE平均值为17.93倍;给予公司2024年15-20倍PE,对应的目标价格为53.55-71.40元/股,维持公司“买入”评级。

风险提示:行业政策风险;行业竞争加剧风险;医药电商冲击风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用