和元生物(688238)

事件概述

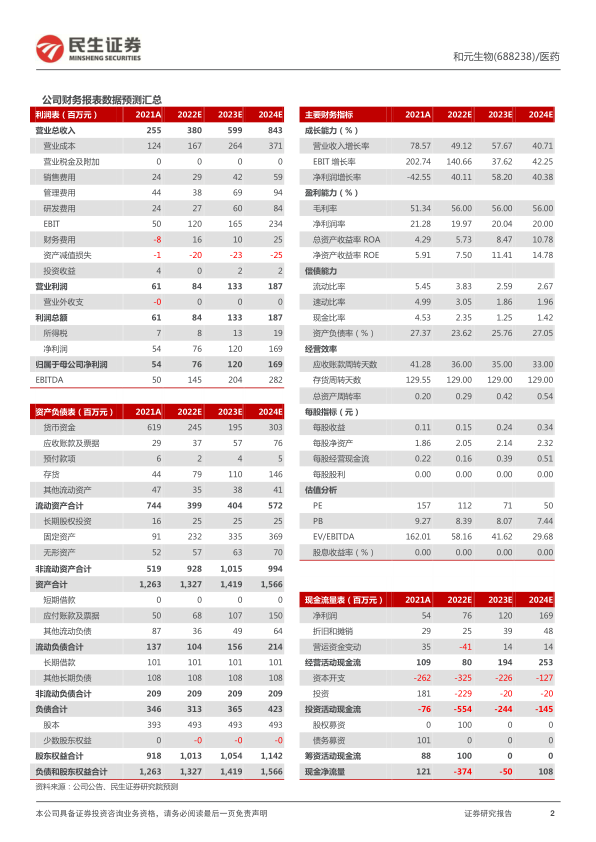

公司发布 2022 年 Q1 季报: 2022 年 Q1,公司实现收入 7311.62 万元,同比增长 56.85%;实现归母净利润 1206.95 万元,同比增长 28.78%;实现扣非归母净利润 1087.98 万元,同比增长 26.18%。

CRO 业务保持稳定增长, CDMO 业务快速放量带来公司第二增长曲线

2022 年 Q1, 公司实现营业收入 7311.62 万元,较上年同期增长 56.85%。 分业务板块来看, 1) CRO 业务: 实现收入 1104.00 万元, 同比增长 13.93%,占比约 15%;新增启动订单同比增长 5.3%,在线客户同比增长 16.3%,新开发客户同比增长 500 余个。我们认为,随着公司逐步将服务客户由科研院所拓展至医药企业,扩大 CRO 服务场景,有望驱动 CRO 板块的持续稳定增长。 2) CDMO业务:实现收入 6094.27 万元,增长 69.82%,占比约 83%。 根据公司新建产能规划,预计 2023 年启动位于上海周浦、临床一期的 16 条 GMP 生产线,2025年启动其余 38 条 GMP 生产线,将大幅提升后端 CDMO 产能和能力。同时,CDMO 业务目前以高技术附加值的 IND-CMC 项目为主, 2022 年 Q1, 公司帮助客户拿到国内首个通用型 CAR-T 项目的临床批件,中美双报的溶瘤病毒批件 2个及完成 2 个 mRNA 质粒项目的 CMC、 IND 申报。 随着临床 I&II 期项目的深入推进和多元开展, 将促进 CDMO 业务不断成长。

毛利率维持较高水平,净利率受加大费用投入影响

2022 年 Q1, 公司实现实现归母净利润 1206.95 万元, 同比增长 28.78%,净利润增长略低于主营业务的增长,主要由于公司一季度各项费用支出较高,期间费用发生合计 2398.95 万元, 同比增长 99.13%,其中: 1) 2021 年 4 月实施期权激励计划, 2022 年一季度确认股份支付 468.79 万元,上年同期无发生额;

2)公司加大研发投入力度,一季度研发费用 709.68 万元,较上年同期增长156.43%。 整体看, 2022 年 Q1,毛利率水平为 51.08%,跟 2021 年维持相当水平;净利率为 16.51%,较 2021 年下滑 4.8pct,主要是一季度各项费用支出较大。

投资建议:我们认为公司作为国内稀缺性细胞基因治疗 CDMO 上市第一股,扎实的底层技术支撑公司铸就较深护城河。 并且,基因治疗 CRO 和 CDMO 两大业务板块强势发力,随着新产能的逐步落地和业务版图拓展至全球市场,公司有望维持高增长态势。因此,我们预计 2022-2024 年,收入分别为 3.8、 6.0 及8.4 亿元,同比增长 49%、 58%及 41%,维持“推荐”评级。

风险提示: 行业发展不及预期, 短期产能不足风险,政策风险, 新股上市股价波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用