老百姓(603883)

投资要点:

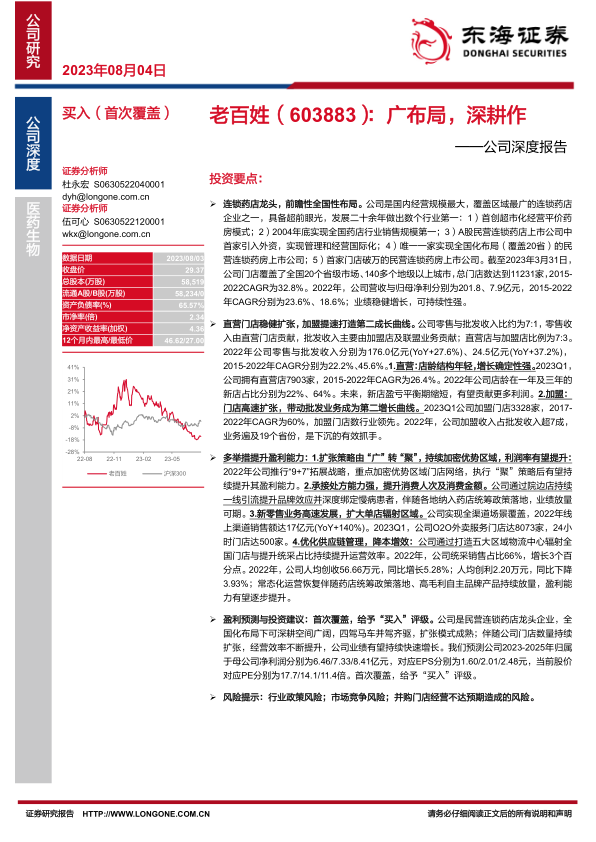

连锁药店龙头,前瞻性全国性布局。公司是国内经营规模最大,覆盖区域最广的连锁药店企业之一,具备超前眼光,发展二十余年做出数个行业第一:1)首创超市化经营平价药房模式;2)2004年底实现全国药店行业销售规模第一;3)A股民营连锁药店上市公司中首家引入外资,实现管理和经营国际化;4)唯一一家实现全国化布局(覆盖20省)的民营连锁药房上市公司;5)首家门店破万的民营连锁药房上市公司。截至2023年3月31日,公司门店覆盖了全国20个省级市场、140多个地级以上城市,总门店数达到11231家,2015-2022CAGR为32.8%。2022年,公司营收与归母净利分别为201.8、7.9亿元,2015-2022年CAGR分别为23.6%、18.6%;业绩稳健增长,可持续性强。

直营门店稳健扩张,加盟提速打造第二成长曲线。公司零售与批发收入比约为7:1,零售收入由直营门店贡献,批发收入主要由加盟店及联盟业务贡献;直营店与加盟店比例为7:3。2022年公司零售与批发收入分别为176.0亿元(YoY+27.6%)、24.5亿元(YoY+37.2%),2015-2022年CAGR分别为22.2%、45.6%。1.直营:店龄结构年轻,增长确定性强。2023Q1,公司拥有直营店7903家,2015-2022年CAGR为26.4%。2022年公司店龄在一年及三年的新店占比分别为22%、64%。未来,新店盈亏平衡期缩短,有望贡献更多利润。2.加盟:门店高速扩张,带动批发业务成为第二增长曲线。2023Q1公司加盟门店3328家,2017-2022年CAGR为60%,加盟门店数行业领先。2022年,公司加盟收入占批发收入超7成,业务遍及19个省份,是下沉的有效抓手。

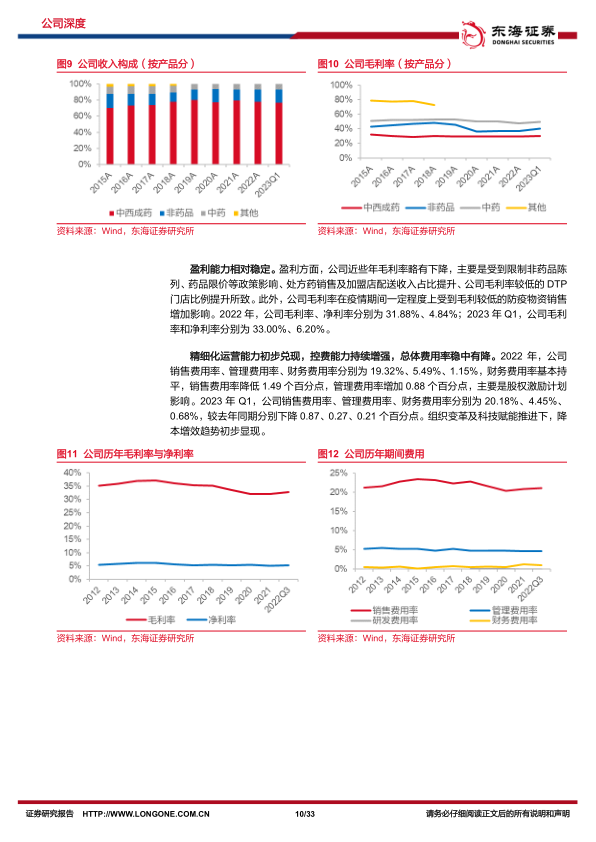

多举措提升盈利能力:1.扩张策略由“广”转“聚”,持续加密优势区域,利润率有望提升:2022年公司推行“9+7”拓展战略,重点加密优势区域门店网络,执行“聚”策略后有望持续提升其盈利能力。2.承接处方能力强,提升消费人次及消费金额。公司通过院边店持续一线引流提升品牌效应并深度绑定慢病患者,伴随各地纳入药店统筹政策落地,业绩放量可期。3.新零售业务高速发展,扩大单店辐射区域。公司实现全渠道场景覆盖,2022年线上渠道销售额达17亿元(YoY+140%)。2023Q1,公司O2O外卖服务门店达8073家,24小时门店达500家。4.优化供应链管理,降本增效:公司通过打造五大区域物流中心辐射全国门店与提升统采占比持续提升运营效率。2022年,公司统采销售占比66%,增长3个百分点。2022年,公司人均创收56.66万元,同比增长5.28%;人均创利2.20万元,同比下降3.93%;常态化运营恢复伴随药店统筹政策落地、高毛利自主品牌产品持续放量,盈利能力有望逐步提升。

盈利预测与投资建议:首次覆盖,给予“买入”评级。公司是民营连锁药店龙头企业,全国化布局下可深耕空间广阔,四驾马车并驾齐驱,扩张模式成熟;伴随公司门店数量持续扩张,经营效率不断提升,公司业绩有望持续快速增长。我们预测公司2023-2025年归属于母公司净利润分别为6.46/7.33/8.41亿元,对应EPS分别为1.60/2.01/2.48元,当前股价对应PE分别为17.7/14.1/11.4倍。首次覆盖,给予“买入”评级。

风险提示:行业政策风险;市场竞争风险;并购门店经营不达预期造成的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用