和元生物(688238)

事件:

公司于2023年4月26日、4月19日公布2023年一季度报告、2022年年度报告:2023Q1营收3,079.14万元(yoy-57.89%),归母净利润-3,174.33万元(yoy-363.00%),扣非归母净利润-3,297.44万元(yoy-403.08%);2022年营收2.9亿元(yoy+14.26%),其中归母净利润3,902.52万元(yoy-28.07%),扣非归母净利润3,079.52万元(yoy-24.87%)。

点评:

短期经营出现波动,产能落地开启发展新篇章

公司2023Q1、2022年归母净利润增速为-363.00%、-28.07%,短期利润下滑主要由于部分CGT药企客户融资到位推迟,CDMO项目订单暂缓或延期,以及临港基地运行在即储备较多技术人员,市场拓展、研发投入等各项费用增长,导致成本大幅增长。随着全球经济逐步恢复和CGT研发管线向后延伸,CGT外包需求有望恢复,为应对快速增长的CGT外包需求,公司在上海临港建设的77,000平方米和元智造精准医疗产业基地已正式开业,投产后将拥有15条GMP载体生产线和20条GMP细胞生产线,为业绩释放提供充足产能储备。

CGTCDMO细分赛道全覆盖,国内稀缺性凸显

公司CDMO平台布局全面,已实现CGT细分赛道全覆盖,在溶瘤病毒、AAV基因治疗、CAR-T细胞治疗等业务继续深耕的基础上,开拓干细胞、NK细胞和mRNA等新型业务,2022年板块营收2.17亿元(yoy+12.46%),获得12个中、美临床试验批件。公司2023Q1板块营收1550.21万元(yoy-74.56%),但总体业务仍保持良性增长趋势,2023Q1新取得IND批件6个,新增CDMO客户16家,新增订单超5000万元。同时公司积极开拓海外市场,派遣部分BD人员前往美国开展业务推广,并在美国设立子公司和建设加州研发实验室,为业务持续发展打下良好基础。

CRO载体品牌推新,快速响应需求变化

公司采取“院校合作+基因治疗先导研究+基因治疗产业化”模式满足客户服务需求,CRO平台在研究级基因递送载体生产服务和基因功能研究服务方面持续扩大客户群体,2023Q1板块营收1371.33万元(yoy+24.21%),2022年板块营收6589.98万元(yoy+19.36%)。公司推出“元载体”新品牌,客户覆盖率不断扩大,2022年共服务4000+个研发实验室(yoy+29.3%),已累计服务来自不同研究机构的8000+个研发实验室。

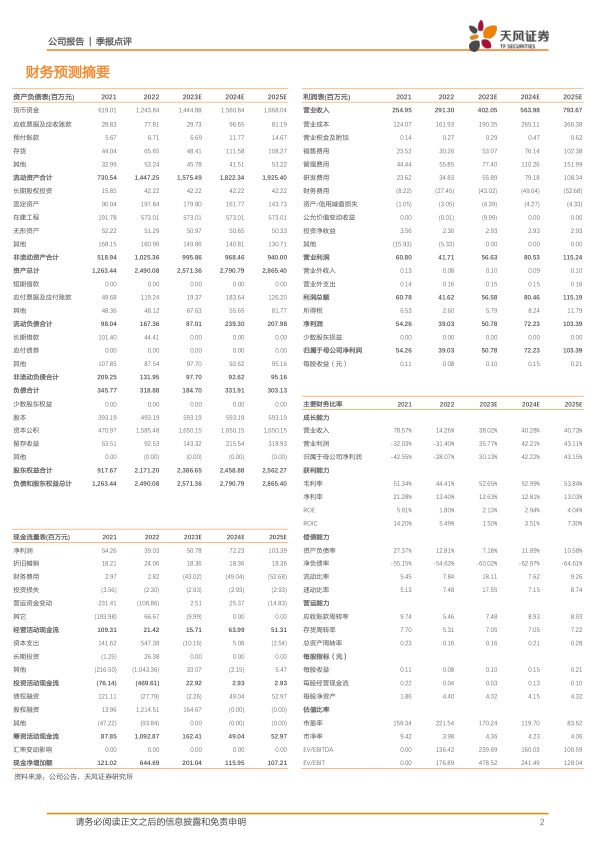

盈利预测

考虑到全球投融资数据下滑,公司加大研发投入,积极拓展海外市场,我们预调整公司2023-2025年营业收入为4.02/5.64/7.94亿元(原2023-2024年为5.57/8.46亿元);归母净利润为0.51/0.72/1.03亿元(原2023-2024年为1.23/1.88亿元);对应EPS为0.10/0.15/0.21元/股(原2023-2024为0.25/0.38元/股),维持“买入”评级。

风险提示:下游行业发展不及预期风险、政策变化风险、下游技术路径不确定风险、新药研发商业化不及预期风险、尚未取得药品生产许可证风险。

微信扫一扫-立即使用

微信扫一扫-立即使用