中心思想

创新驱动与肺癌深耕:贝达药业的核心战略

贝达药业(300558)作为一家以自主知识产权创新药物研发为核心的高新制药企业,其核心战略在于深耕肺癌治疗领域,并以持续的研发创新为“杠杆”,撬动新药研发的无限可能。公司通过构建国内领先的新药研发体系,成功推动了埃克替尼、恩沙替尼和贝安汀三大重磅产品上市,并针对EGFR、ALK、VEGF等多个关键靶点,广泛布局了涵盖小分子和大分子、靶向新药和免疫疗法的多样化研发管线。

多元产品线与国际化布局:业绩增长的强劲引擎

报告强调,贝达药业正通过恩沙替尼一线、二线适应症的共同发力,以及其在全球市场的积极布局,有望实现国内、海外“两翼齐飞”的国际化发展。同时,埃克替尼术后辅助治疗适应症的获批,有效延长了其产品生命周期,并与在研的第三代贝福替尼、第四代BPI-361175等EGFR-TKI产品形成“代际联动”,巩固公司在该领域的领先地位。此外,贝伐珠单抗(贝安汀®)的广泛适应症布局和伏罗尼布(CM082)作为潜在国产首创新药的上市审批进展,共同构成了公司业绩增长的“第三驾马车”和新的增长点。公司还通过“引进来,走出去”的战略合作模式,不断丰富研发管线,并积极推动自主创新药的全球化进程,展现出巨大的市场潜力和投资价值。

主要内容

贝达药业:创新药领域的先行者与多元化布局

贝达药业自2003年成立以来,始终秉持“Better Medicine, Better Life”的使命,致力于解决肺癌等恶性肿瘤治疗领域未被满足的医疗需求。公司拥有清晰的股权结构和经验丰富的精英管理团队,其中创始人丁列明先生在小分子靶向抗癌药研发方面贡献突出。公司以创新为核心战略,已构建国内领先的新药研发体系,针对EGFR、ALK、VEGF等多个靶点开发了多样化的药物研发管线,涵盖靶向新药和免疫疗法,兼有小分子和大分子抗癌新药机制。截至2021年末,公司拥有575名研发人员,其中包括数十位海归博士。

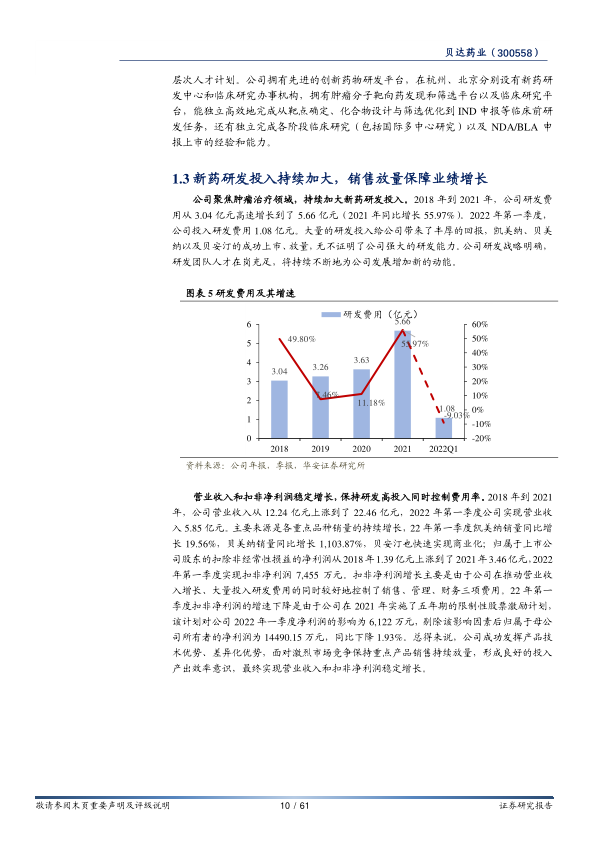

在研发投入方面,公司持续加大力度,研发费用从2018年的3.04亿元高速增长至2021年的5.66亿元,同比增长55.97%。2022年第一季度研发费用达1.08亿元。巨大的研发投入带来了丰厚回报,凯美纳、贝美纳和贝安汀的成功上市和放量,证明了公司强大的研发能力。公司营业收入从2018年的12.24亿元增长至2021年的22.46亿元,2022年第一季度实现营业收入5.85亿元,主要得益于重点产品销量的持续增长。同期,归属于上市公司股东的扣除非经常性损益的净利润从2018年的1.39亿元增长至2021年的3.46亿元,显示出公司在保持高研发投入的同时,有效控制了销售、管理和财务费用,实现了稳健的业绩增长。

核心产品线:ALK-TKI与EGFR-TKI的代际发展

恩沙替尼:ALK-TKI领域的国际化先锋

恩沙替尼作为公司成功推动上市的第二个重磅产品,是一种新型强效、高选择性的新一代ALK抑制剂,拥有完全自主知识产权。2020年11月,恩沙替尼获批用于ALK阳性NSCLC患者的二线治疗,并于2021年进入国家医保目录。2022年3月,其一线治疗适应症也获得NMPA批准上市。此外,恩沙替尼的术后辅助治疗适应症已处于III期临床阶段,并正在积极推进向美国FDA递交一线治疗适应症的上市申请,有望成为首个由中国企业主导在全球上市的肺癌靶向创新药。

临床研究数据充分支持恩沙替尼的疗效和安全性。国内II期临床研究(发表于《柳叶刀•呼吸医学》)显示,恩沙替尼治疗克唑替尼耐药患者的客观缓解率(ORR)为52.6%,疾病控制率(DCR)为87.8%,中位无进展生存期(PFS)为11.2个月,颅内ORR为71.4%。国际多中心III期临床研究eXalt3(发表于《JAMA Oncology》)对比恩沙替尼与克唑替尼用于一线治疗,结果显示恩沙替尼治疗组中位PFS显著长于克唑替尼组(25.8个月vs 12.7个月),且12个月脑转移发病率显著低于克唑替尼组(4.2%vs 23.9%)。安全性方面,恩沙替尼组不良反应发生率低且可控。

在市场竞争方面,恩沙替尼与同为二代ALK-TKI的阿来替尼相比,PFS优势明显,毒副作用更轻。2022年医保降价后,恩沙替尼每月治疗费用为11964元(未含赠药),是同类产品中最低的,显著提升了其市场竞争力和可及性。国内在研的ALK抑制剂多处于相对早期阶段,短期内对恩沙替尼的竞争压力有限。

埃克替尼与贝福替尼:EGFR-TKI领域的代际协同发展

肺癌是全球发病和死亡率最高的恶性肿瘤,其中非小细胞肺癌(NSCLC)占85%。中国NSCLC患者中EGFR敏感突变率约为50%,预计2024年中国NSCLC新发病例将达88万例,2030年达104万例,对EGFR-TKI的需求巨大。

埃克替尼(凯美纳®)作为公司第一个上市产品,是中国首个拥有完全自主知识产权的小分子靶向抗癌药。2011年上市,2017年纳入国家医保,2018年纳入国家基本药物目录。2021年底,埃克替尼新增术后辅助治疗适应症也成功准入国家医保目录,进一步延长了产品生命周期。

埃克替尼的临床优势通过多项研究不断挖掘:

- ICOGEN研究:与吉非替尼头对头比较,疗效非劣,不良反应更少,安全性更好。

- CONVINCE研究:一线治疗NSCLC,埃克替尼组中位PFS为11.2个月,显著优于化疗组的7.9个月,安全性更优。

- BRAIN研究:针对EGFR突变脑转移患者,埃克替尼组中位颅内PFS为10个月,显著优于全脑放疗组的4.8个月,不良反应发生率更低。

- INCREASE研究:高剂量埃克替尼显著改善21-L858R突变NSCLC患者的中位PFS(12.9个月vs 9.2个月)和ORR(73%vs 48%),且耐受性良好。

- EVIDENCE研究:术后辅助治疗,埃克替尼疗效明显优于标准辅助化疗,显著延长患者无病生存期,不良反应发生率更低。

目前,埃克替尼三大适应症均已进入医保,报销后日治疗费用约为35.8元,可及性进一步提升,有望保持销售增长。

为解决EGFR-TKI耐药性问题,公司积极开发第三代EGFR-TKI贝福替尼(BPI-D0316)。2021年3月,贝福替尼用于T790M突变NSCLC二线治疗的上市申请获得受理。II期临床数据显示,贝福替尼的整体疗效和颅内疗效与已上市的三代EGFR-TKI具有较强竞争力(ORR 64.8%,DCR 95.2%,颅内ORR 52.9%),且安全性良好。贝福替尼的一线治疗适应症也处于II/III期临床阶段。贝福替尼上市后,将与埃克替尼、在研的第四代EGFR-TKI BPI-361175、EGFR/c-Met双特异性抗体MCLA-129等形成协同发展,进一步增强公司在EGFR-TKI领域的影响力。

BPI-361175是贝达药业自主研发的第四代EGFR-TKI,拟用于治疗携带C797S突变及其他EGFR相关突变的晚期NSCLC。该药物已于2021年获批国内I期临床试验和美国FDA临床试验,临床前数据显示其能有效抑制C797S突变肿瘤细胞增殖。BPI-361175在国内外第四代EGFR-TKI研发中处于领先地位,有望解决三代EGFR-TKI耐药性问题,具有广阔的市场前景。

新兴增长点:VEGF/VEGFR靶点与联合用药策略

贝伐珠单抗:业绩增长的“第三驾马车”

贝伐珠单抗(MIL60,商品名:贝安汀®)是贝达药业第三个获批上市的药物,也是首个大分子生物制品。2021年11月获批上市,适应症为转移性结直肠癌和晚期、转移性或复发性非小细胞肺癌。2022年3月,贝安汀®再度扩展多项新适应症,如复发性胶质母细胞瘤、上皮性卵巢癌、宫颈癌等。

MIL60的III期临床研究结果显示,其有效性、安全性、免疫原性和群体药代动力学特征与原研贝伐珠单抗相似。在NSCLC患者中,MIL60组和贝伐珠单抗组的12周客观缓解率(ORR12)分别为48.6%和43.1%,中位DOR分别为5.7个月和5.6个月,中位PFS和OS无显著差异。广泛的适应症和良好的治疗效果使贝安汀®有望为公司贡献更多的业绩增长。目前国内已有9款贝伐珠单抗生物类似药获批上市,MIL60是其中之一,市场竞争激烈但需求旺盛。

伏罗尼布:潜在的国产首创新药与非肺癌领域拓展

伏罗尼布(CM082)是一种具有全新化学结构的新一代多靶点酪氨酸激酶抑制剂,可抑制肿瘤血管生成及生长。2022年1月,伏罗尼布拟用于与依维莫司联合治疗既往接受过抗血管酪氨酸激酶抑制剂治疗失败的晚期肾细胞癌患者的上市许可申请获得受理。目前尚无治疗肾癌的国产创新药物上市,伏罗尼布有望填补国内空白,成为中国第一个用于治疗晚期肾癌的国产1类新药。

CONCEPT研究(伏罗尼布联合依维莫司治疗肾癌)的II/III期临床结果显示,联合组中位PFS显著优于依维莫司单药组(10.0个月vs 6.4个月),ORR也显著提高(24.8

微信扫一扫-立即使用

微信扫一扫-立即使用