和元生物(688238)

事件概要

公司公布2023年年度报告及2024年一季度报告,2023年营收2.05亿元(yoy-29.69%),归母净利润-1.28亿元(yoy-425.90%),扣非后归母净利润-1.34亿元(yoy-476.11%);毛利率-6.55%(yoy-50.96pp),净利率-62.41%(yoy-75.81pp)。和元生物业绩下降基于持续受外部环境等因素影响,国内基因细胞行业下游客户融资不畅,以及运营成本大幅增长。2024年Q1营收0.60亿元(yoy+93.48%),归母净利润-0.42亿元(yoy-32.85%),扣非后归母净利润-0.47亿元(yoy-42.12%);毛利率-20.82%(yoy+0.64pp),净利率-71.00%(yoy+32.30pp)。

投资要点

积极拓展海外市场,研发投入持续加大

2024Q1公司销售费用率为19.31%,管理费用率为33.51%,研发费用率为23.14%。2023年公司销售费用率为20.49%(yoy+10.10pp),管理费用率为31.03%(yoy+11.86pp),研发费用率为24.86%(yoy+12.90pp)。2023年三大费用率上升主要基于运营成本显著上升、研发上持续加大投入、积极拓展海外市场所致。

CRO业务保持增长,CDMO业务巩固领先地位

公司2023年基因治疗CRO业务实现营收0.79亿元,同比增长20.56%。CDMO业务前瞻性布局包括布局溶瘤病毒、AAV基因治疗、CAR-T/NK细胞治疗、干细胞及mRNA等多个前沿领域,截至2023年公司已协助客户获得中美IND批件32项、细胞与基因治疗CDMO项目数量超过330项、新增订单超过2.5亿元。

基地建设推动增长,产能释放期待未来发展

目前公司已拥有GMP基因治疗载体生产线15条,50L、200L、250L、500L、1,000L、2,000L不同规格的全面悬浮工艺生产线,贴壁工艺生产线,20条各类细胞治疗生产线。基地项目一期部分产能已于2023年9月份正式投入运行,可持续为全球基因和细胞治疗行业提供从DNA到NDA的一站式CRO/CDMO解决方案。

盈利预测

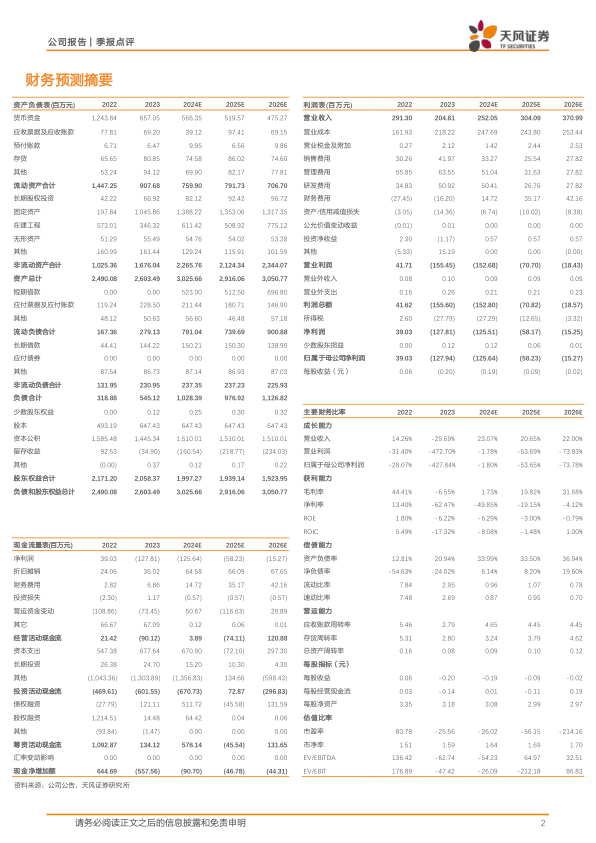

受国内CDMO业务拓展、订单规模、项目交付等方面不利影响,我们预计公司2024-2026年营业收入为2.52/3.04/3.71亿元(原2024-2025年为5.64/7.94亿元);归母净利润为-1.26/-0.58/-0.15亿元(原2024-2025年为0.72/1.03亿元);对应EPS为-0.19/-0.09/-0.02元/股(原2024-2025年为0.15/0.21元/股),调整为“增持”评级。

风险提示:订单增长不及预期,大订单波动对业绩影响,汇率波动对业绩影响,产能释放不及预期,核心人员流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用