老百姓(603883)

投资要点:

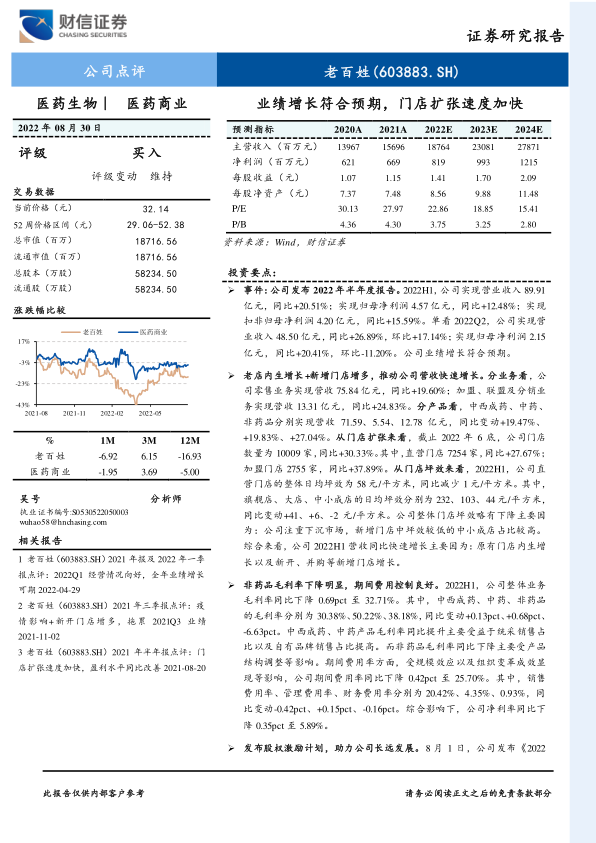

事件:公司发布2022年半年度报告。2022H1,公司实现营业收入89.91亿元,同比+20.51%;实现归母净利润4.57亿元,同比+12.48%;实现扣非归母净利润4.20亿元,同比+15.59%。单看2022Q2,公司实现营业收入48.50亿元,同比+26.89%,环比+17.14%;实现归母净利润2.15亿元,同比+20.41%,环比-11.20%。公司业绩增长符合预期。

老店内生增长+新增门店增多,推动公司营收快速增长。分业务看,公司零售业务实现营收75.84亿元,同比+19.60%;加盟、联盟及分销业务实现营收13.31亿元,同比+24.83%。分产品看,中西成药、中药、非药品分别实现营收71.59、5.54、12.78亿元,同比变动+19.47%、+19.83%、+27.04%。从门店扩张来看,截止2022年6底,公司门店数量为10009家,同比+30.33%。其中,直营门店7254家,同比+27.67%;加盟门店2755家,同比+37.89%。从门店坪效来看,2022H1,公司直营门店的整体日均坪效为58元/平方米,同比减少1元/平方米。其中,旗舰店、大店、中小成店的日均坪效分别为232、103、44元/平方米,同比变动+41、+6、-2元/平方米。公司整体门店坪效略有下降主要因为:公司注重下沉市场,新增门店中坪效较低的中小成店占比较高。综合来看,公司2022H1营收同比快速增长主要因为:原有门店内生增长以及新开、并购等新增门店增长。

非药品毛利率下降明显,期间费用控制良好。2022H1,公司整体业务毛利率同比下降0.69pct至32.71%。其中,中西成药、中药、非药品的毛利率分别为30.38%、50.22%、38.18%,同比变动+0.13pct、+0.68pct、-6.63pct。中西成药、中药产品毛利率同比提升主要受益于统采销售占比以及自有品牌销售占比提高。而非药品毛利率同比下降主要受产品结构调整等影响。期间费用率方面,受规模效应以及组织变革成效显现等影响,公司期间费用率同比下降0.42pct至25.70%。其中,销售费用率、管理费用率、财务费用率分别为20.42%、4.35%、0.93%,同比变动-0.42pct、+0.15pct、-0.16pct。综合影响下,公司净利率同比下降0.35pct至5.89%。

发布股权激励计划,助力公司长远发展。8月1日,公司发布《2022年限制性股票激励计划(草案)》。公司拟向不超过321名管理人员和核心骨干授予310.54万股股票,占公司总股本的0.533%,授予价格为16.78元/股。业绩考核目标为:以2021年归母净利润为基数,2022-2024年的归母净利润增长率分别不低于15%、40%、65%,即归母净利润不低于7.70、9.37、11.04亿元,同比增长15.00%、21.74%、17.86%。本次股权激励计划将有助于充分调动员工积极性,确保公司发展战略和经营目标的实现。

盈利预测与投资建议:集中度提升、处方外流是零售药店的长期增长逻辑,公司作为国内零售药店龙头,有望充分受益。2022-2024年,预计公司实现归母净利润8.19/9.93/12.15亿元,EPS分别为1.41/1.70/2.09元,对应的PE分别为22.86/18.85/15.41倍,考虑到:(1)伴随着国内疫情防控措施更加精准化,疫情影响有望逐步减弱,以及前期新开门店逐渐盈利,未来3年,公司业绩的复合增速有望保持在20%左右;(2)可比公司益丰药房、大参林2022年的PE分别为33.93、30.80倍;给予公司2022年25-30倍PE,对应的目标价格为35.25-42.30元/股,维持公司“买入”评级。

风险提示:新冠疫情风险;门店扩张速度不及预期风险;行业竞争加剧风险;医药电商冲击风险;行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用