老百姓(603883)

事件:10月28日晚,公司公布2022年三季报,Q1-3公司实现营收137.76亿元(+22.13%),实现归母净利润6.1亿元(+14.46%),实现扣非归母净利润5.68亿元(+18.88%)。其中Q3实现收入47.85亿元(+25.28%),实现归母净利润1.53亿元(+20.79%),实现扣非归母净利润1.47亿元(+29.34%)。

Q3业绩增长强劲,怀仁药房整合效果良好。报告期内随着疫情管控更加科学精准,公司经营逐季好转。剔除汇兑损益后Q3归母净利润增速达26.73%,扣非归母净利润增速达36.74%,增长强劲。报告期内公司成功整合怀仁药房,Q3怀仁药房净利率超8%,9月会员销售占比88.36%,较4月提升2.22pct。

分业务看,零售与加盟业务均实现稳健增长。报告期内公司零售业务实现收入116.47亿元(+22.07%),毛利率36.31%(-0.32pct),加盟、联盟及分销业务实现收入20.23亿元(+21.18%),毛利率11.94%(-0.93pct)。中西成药实现收入108.95亿元(+20.38%),实现毛利率30.23%(-0.02pct),中药实现收入8.93亿元(+27.36%),实现毛利率49.49%(-1.63pct),非药品实现收入19.89亿元(+30.05%),实现毛利率39.32%(-2.04pct)。

期间费用率控制得当,盈利能力略有下滑。Q1-3公司实现毛利率32.79%(-0.26pct),期间费用率26.64%(-0.04pct),净利率5.18%(-0.24pct)。其中Q3实现毛利率32.93%(+0.56pct),期间费用率28.41%(+0.64pct),实现净利率3.2%(-0.12pct)。

门店持续扩张,“四驾马车”战略持续发力,深耕下沉市场战略初见成效。截止2022年Q3,公司总门店数10327家,净增加门店2214家,其中直营门店1342家,加盟872家,关闭门店30家。此外,公司聚焦发展9+7省域市场的同时重点加大加快低线城市及县域乡镇市场的拓展。

数字化管理,持续提升经营效率。公司运用供应链数字化工具获得行业领先的商品管理效率和存货周转率,2022年Q1-3存货周转天数为90天。此外,公司利用数据系统在优化商品品类、构建健康消费场景、完善供应链体系等方面不断提高管理水平。公司持续优化商品SKU并提高统采比例,截止报告期末,公司统采占比66%,同比提升3%。通过大数据赋能进行商品陈列的精细化管理,提高库存效率。2022Q3公司实现自有品牌销售达到5.84亿元,同比增长24.3%,占比超过19.8%,同比提升3pct。

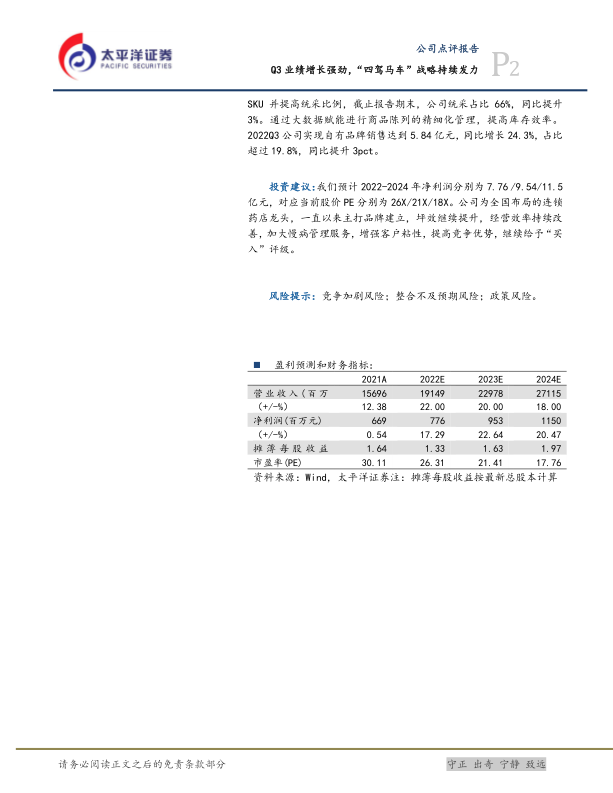

投资建议:我们预计2022-2024年净利润分别为7.76/9.54/11.5亿元,对应当前股价PE分别为26X/21X/18X。公司为全国布局的连锁药店龙头,一直以来主打品牌建立,坪效继续提升,经营效率持续改善,加大慢病管理服务,增强客户粘性,提高竞争优势,继续给予“买入”评级。

风险提示:竞争加剧风险;整合不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用