老百姓(603883)

投资要点:

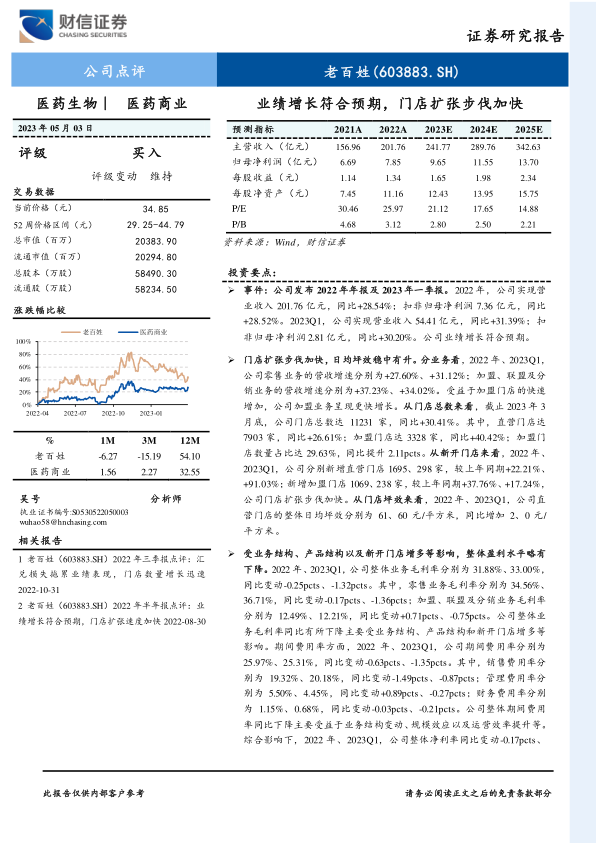

事件:公司发布2022年年报及2023年一季报。2022年,公司实现营业收入201.76亿元,同比+28.54%;扣非归母净利润7.36亿元,同比+28.52%。2023Q1,公司实现营业收入54.41亿元,同比+31.39%;扣非归母净利润2.81亿元,同比+30.20%。公司业绩增长符合预期。

门店扩张步伐加快,日均坪效稳中有升。分业务看,2022年、2023Q1,公司零售业务的营收增速分别为+27.60%、+31.12%;加盟、联盟及分销业务的营收增速分别为+37.23%、+34.02%。受益于加盟门店的快速增加,公司加盟业务呈现更快增长。从门店总数来看,截止2023年3月底,公司门店总数达11231家,同比+30.41%。其中,直营门店达7903家,同比+26.61%;加盟门店达3328家,同比+40.42%;加盟门店数量占比达29.63%,同比提升2.11pcts。从新开门店来看,2022年、2023Q1,公司分别新增直营门店1695、298家,较上年同期+22.21%、+91.03%;新增加盟门店1069、238家,较上年同期+37.76%、+17.24%,公司门店扩张步伐加快。从门店坪效来看,2022年、2023Q1,公司直营门店的整体日均坪效分别为61、60元/平方米,同比增加2、0元/平方米。

受业务结构、产品结构以及新开门店增多等影响,整体盈利水平略有下降。2022年、2023Q1,公司整体业务毛利率分别为31.88%、33.00%,同比变动-0.25pcts、-1.32pcts。其中,零售业务毛利率分别为34.56%、36.71%,同比变动-0.17pcts、-1.36pcts;加盟、联盟及分销业务毛利率分别为12.49%、12.21%,同比变动+0.71pcts、-0.75pcts。公司整体业务毛利率同比有所下降主要受业务结构、产品结构和新开门店增多等影响。期间费用率方面,2022年、2023Q1,公司期间费用率分别为25.97%、25.31%,同比变动-0.63pcts、-1.35pcts。其中,销售费用率分别为19.32%、20.18%,同比变动-1.49pcts、-0.87pcts;管理费用率分别为5.50%、4.45%,同比变动+0.89pcts、-0.27pcts;财务费用率分别为1.15%、0.68%,同比变动-0.03pcts、-0.21pcts。公司整体期间费用率同比下降主要受益于业务结构变动、规模效应以及运营效率提升等。综合影响下,2022年、2023Q1,公司整体净利率同比变动-0.17pcts、-0.34pcts。

盈利预测与投资建议:集中度提升、处方外流是零售药店的长期增长逻辑,公司作为国内零售药店龙头,有望充分受益。展望2023年,受益于疫后复苏、门店扩张等,公司业绩有望保持快速增长。2023-2025年,预计公司实现归母净利润9.65/11.55/13.70亿元,EPS分别为1.65/1.98/2.34元,对应的PE分别为21.12/17.65/14.88倍,结合公司业绩增速、可比公司估值等,给予公司2023年25-30倍PE,对应的目标价格为41.25-49.50元/股,维持公司“买入”评级。

风险提示:新冠疫情风险;门店扩张速度不及预期风险;行业竞争加剧风险;医药电商冲击风险;行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用