老百姓(603883)

事件:

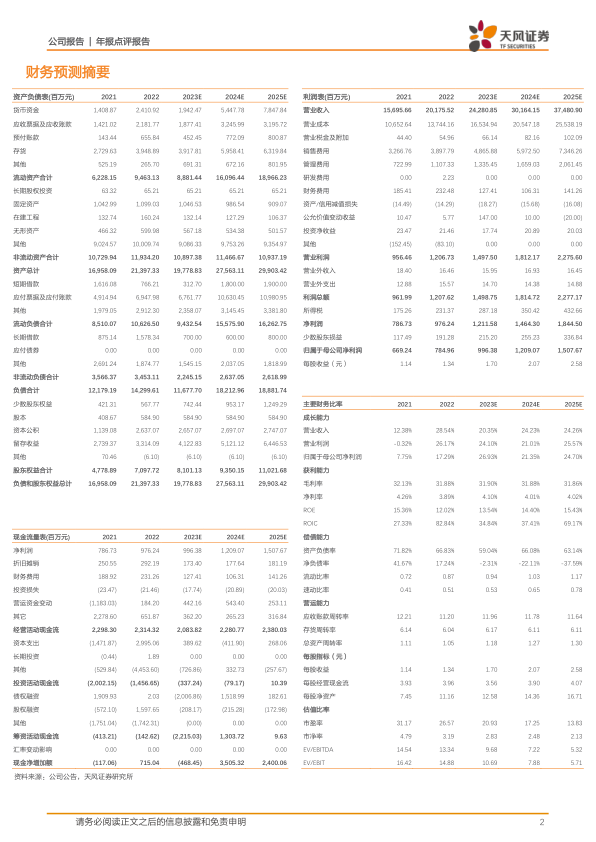

4 月 27 日, 老百姓发布 2022 年报及 2023 年一季报, 2022 年公司实现营业收入 201.76 亿元( yoy+28.54%),归母净利润 7.85 亿元( yoy+17.29%),扣非归母净利润 7.36 亿元( yoy+28.52%)。 2023Q1 实现营业收入 54.41 亿元( yoy+31.39%),归母净利润 2.91 亿元( yoy+20.49%),扣非归母净利润2.81 亿元( yoy+30.20%)。

点评

加盟驱动门店拓展,业绩增长符合预期

2022 年营业收入同比增长 28.54%,主要系零售业务老店同比增长及新开、收购等新增门店贡献,加盟业务增长贡献。 公司坚持直营、星火(并购)、加盟、联盟的“四驾马车”立体深耕模式,推动公司以内生发展和外延扩展双轮驱动快速拓展。公司积极整合行业资源,通过加盟、联盟等方式吸纳中小药店共创医药零售“大生态”,共享发展红利。 截止至 2023 Q1,公司拥有加盟门店 3328 家,占总门店数的 29.63%, 单季度配送收入近 5 亿元( yoy+45%)。

精细化深耕下沉市场, 有望成为新增长点

县域药店市场占全国药品销售比率从 2017 年的 29%提升至 2021 年的32%,增速高于同期全国市场,连锁龙头药房积极在 3-5 线及县域乡镇等下沉市场寻找新的增量机会。公司持续着力巩固“9+7”市场占有率优势,同时大力发展下沉市场。 2022 年公司新增门店中下沉市场门店占比 86%,2023 年公司将继续以加盟和联盟的方式进行拓展网络下沉,打造医药零售大生态,践行“新农村”战略。

医保改革政策落地, 积极承接处方外流

随着双通道、医保改革等一系列政策逐步落地, 推动医院内处方药持续外流, 零售药店作为承接处方外流的主要终端,有望获得持续利好。 截止2023Q1, 公司取得各类“医疗保险定点零售药店”资格药店 7234 家, 较 2022年底增加 243 家,医保门店占比 91.53%,有望进一步带来客流提升及门店经营改善。 在处方外流的大趋势下,公司将积极抢占处方药蓝海市场。

盈利预测与估值

2022 年公司业绩表现稳健, 我们将 2023-2024 年营业收入预测由227.43/268.35 亿元上调至 242.81/301.64 亿元, 2025 年收入预测为 374.81亿元; 2023-2024 年归母净利润预测由 9.91/11.93 亿元上调至 9.96/12.09亿元, 2025 年净利润预测为 15.08 亿元。 维持“买入”评级。

风险提示: 并购门店经营不达预期风险,政策变动风险, 市场竞争风险

微信扫一扫-立即使用

微信扫一扫-立即使用