老百姓(603883)

投资要点

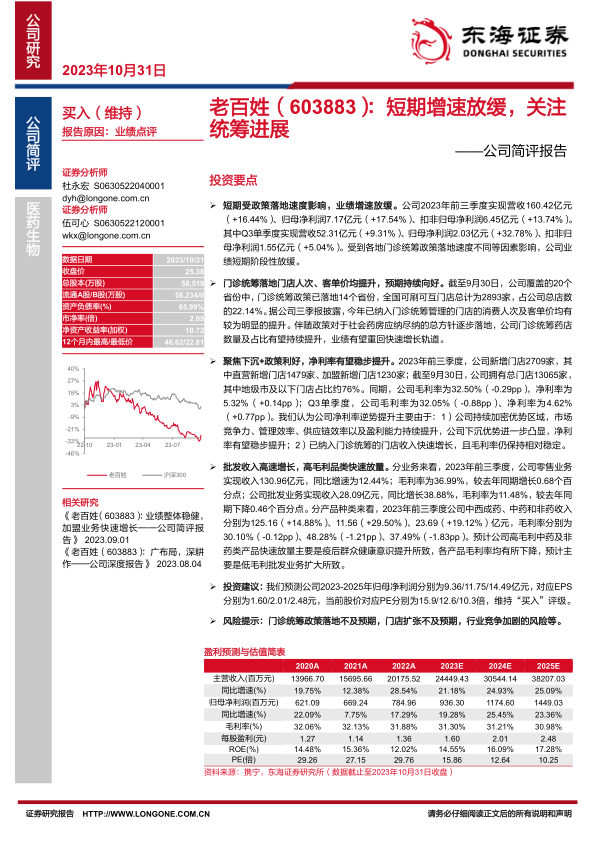

短期受政策落地速度影响,业绩增速放缓。公司2023年前三季度实现营收160.42亿元(+16.44%)、归母净利润7.17亿元(+17.54%)、扣非归母净利润6.45亿元(+13.74%)。其中Q3单季度实现营收52.31亿元(+9.31%)、归母净利润2.03亿元(+32.78%)、扣非归母净利润1.55亿元(+5.04%)。受到各地门诊统筹政策落地速度不同等因素影响,公司业绩短期阶段性放缓。

门诊统筹落地门店人次、客单价均提升,预期持续向好。截至9月30日,公司覆盖的20个省份中,门诊统筹政策已落地14个省份,全国可刷可互门店总计为2893家,占公司总店数的22.14%。据公司三季报披露,今年已纳入门诊统筹管理的门店的消费人次及客单价均有较为明显的提升。伴随政策对于社会药房应纳尽纳的总方针逐步落地,公司门诊统筹药店数量及占比有望持续提升,业绩有望重回快速增长轨道。

聚焦下沉+政策利好,净利率有望稳步提升。2023年前三季度,公司新增门店2709家,其中直营新增门店1479家、加盟新增门店1230家;截至9月30日,公司拥有总门店13065家,其中地级市及以下门店占比约76%。同期,公司毛利率为32.50%(-0.29pp),净利率为5.32%(+0.14pp);Q3单季度,公司毛利率为32.05%(-0.88pp)、净利率为4.62%(+0.77pp)。我们认为公司净利率逆势提升主要由于:1)公司持续加密优势区域,市场竞争力、管理效率、供应链效率以及盈利能力持续提升,公司下沉优势进一步凸显,净利率有望稳步提升;2)已纳入门诊统筹的门店收入快速增长,且毛利率仍保持相对稳定。

批发收入高速增长,高毛利品类快速放量。分业务来看,2023年前三季度,公司零售业务实现收入130.96亿元,同比增速为12.44%;毛利率为36.99%,较去年同期增长0.68个百分点;公司批发业务实现收入28.09亿元,同比增长38.88%,毛利率为11.48%,较去年同期下降0.46个百分点。分产品种类来看,2023年前三季度公司中西成药、中药和非药收入分别为125.16(+14.88%)、11.56(+29.50%)、23.69(+19.12%)亿元,毛利率分别为30.10%(-0.12pp)、48.28%(-1.21pp)、37.49%(-1.83pp)。预计公司高毛利中药及非药类产品快速放量主要是疫后群众健康意识提升所致,各产品毛利率均有所下降,预计主要是低毛利批发业务扩大所致。

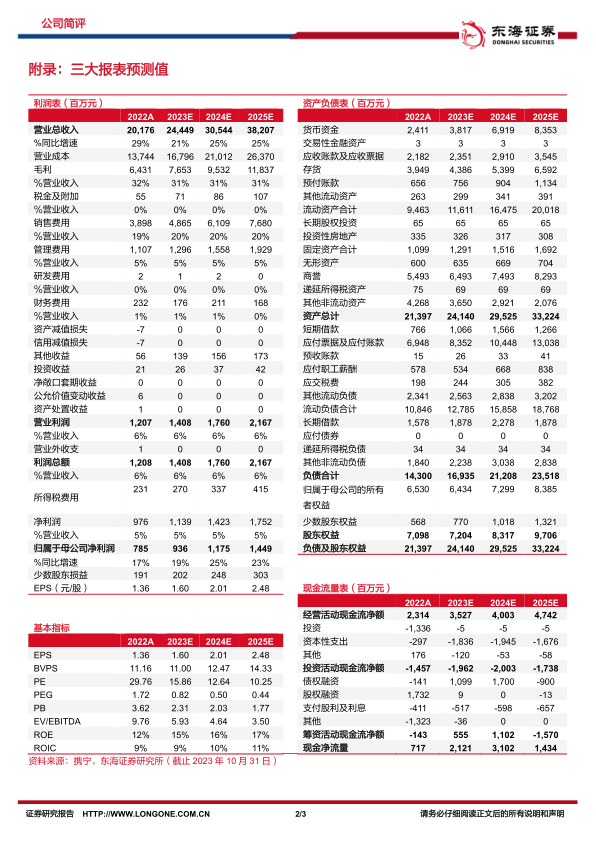

投资建议:我们预测公司2023-2025年归母净利润分别为9.36/11.75/14.49亿元,对应EPS分别为1.60/2.01/2.48元,当前股价对应PE分别为15.9/12.6/10.3倍,维持“买入”评级。

风险提示:门诊统筹政策落地不及预期,门店扩张不及预期,行业竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用