老百姓(603883)

投资要点

收入端增长稳健,利润端表现亮眼。公司发布2023年报及2024年一季报:2023年实现营收224.37亿元、归母净利润9.29亿元,同比分别增长11.2%、18.4%;其中第四季度实现营收63.96亿元、归母净利润2.12亿元,同比分别变动-0.1%、21.2%。2024Q1实现营收55.39亿元、归母净利润3.21亿元,同比分别增加1.8%、10.3%。公司总体经营稳健,利润端亮眼。

聚焦优势区域,提速加密下沉市场。1)门店数超1.4万家。截至2024Q1,公司门店总数35.2214109家,其中直营、加盟门店分别为9470、4639家。新开店方面,2023年新增门店338858,493

58,301/0家,其中直营1802家(自建1471,并购331家),加盟1586家;2024Q1新增门店642家,64.17%其中直营357家(自建351家,收购6家)、加盟285家。2)新店筹备提速。公司积极利用2.69数字化赋能提升新店效率,2023年直营新店平均筹备周期40天,较2022年缩短9天。3)4.68精细化深耕优势区域。2023年,公司市占率前三的省份达到11个,其中市占率第一的省份4个。2024Q1,公司地级市及以下门店占比76%。在单店收入相当的情况下,3-5线市场成本较低,公司盈利能力持续提升。

门店数量加速储备,加盟、联盟业务规模2024有望加速扩大。1)加盟门店增加近半。截至2024Q1,公司加盟店数量为4639家,2023年及2024Q1分别新增1586、285家。2023年公司加盟门店增速超50%,实现收入约22亿元,同比增速约20%。2)联盟业务超高速发展。截至2024Q1,公司联盟业务涉及门店超过13500家;其中2023年12000+家,同比增长预计接近140%。2023年,公司联盟业务实现收入超2.4亿元,同比增长25%。

积极推动统筹落地,纳入门店销售提升明显。截至2024Q1,公司拥有门诊统筹门店4673家,其中直营店纳入统筹占比近40%;公司可互可刷(纳入门诊统筹医保管理且可使用互联网处方)的门店达到3338家,占总门店数24%,其中直营门店可互可刷占比30.7%。可互可刷门店在来客数和销售额方面均有较为明显的提升。公司直营所在的18个省份中,政策已经落地的省份16个,其中可互可刷省份9个;已发文但无互联网处方政策的7个;未落地的2个。2024年,伴随各地统筹政策逐步落地完善,公司有望加速承接外流处方。

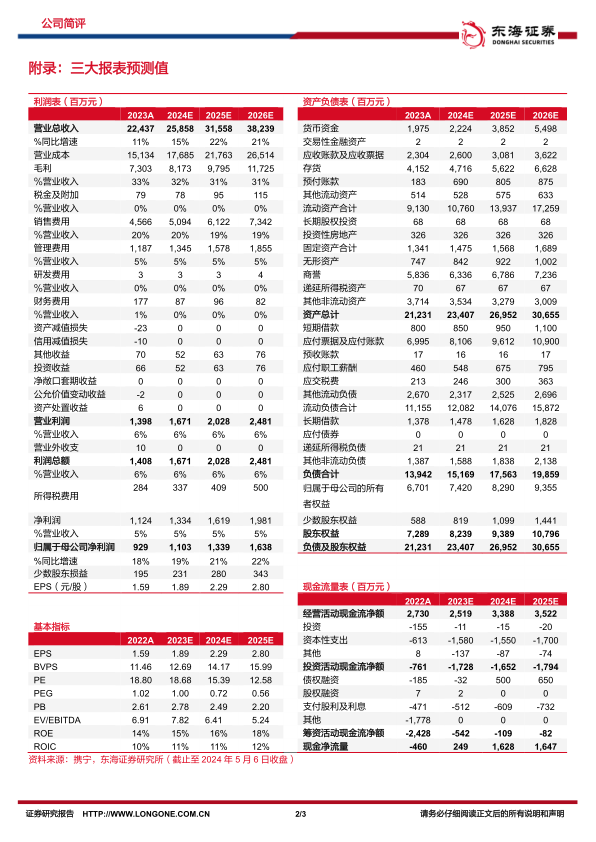

投资建议:公司业绩总体符合预期,考虑到门诊统筹落地进度等不确定性因素的影响,我们适当下调公司2024/2025年盈利预测,新增2026年盈利预测,我们预计公司2024-2026年归母净利润分别为11.03、13.39、16.38亿元,EPS分别是1.89、2.29、2.80元,对应PE分别18.7、15.4、12.6倍。维持“买入”评级。

风险提示:门诊统筹政策落地不及预期,门店扩张不及预期,行业竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用