老百姓(603883)

投资要点

收入端经营韧性彰显,利润端受多因素干扰。2024H1,公司实现营收109.40亿元(YoY+1.19%)、归母净利润5.03亿元(YoY-2.05%)、扣非归母净利润4.82亿元(YoY-1.79%);其中,Q2单季度实现营收54.01亿元(YoY+0.56%)、归母净利润1.81亿元(YoY-18.23%)、扣非净利润1.71亿元(YoY-18.13%)。2024年上半年行业整体受多因素影响增速承压;报告期内,公司利润端下降主要是报告期内并购店减少,新开门店培育期内拖累利润所致等。

火炬项目推进,毛利率持续提升。2024年公司大力推进火炬项目促进盈利能力提升:1)替换高毛利产品;2)聚焦统采占比提升,实现供应链降本;3)提成方案改革;4)数字化升级赋能销售环节,促进新品引入提效的同时有效替换商品出清。2024H1,公司毛利率提升1.60pct至34.32%。随着火炬项目持续推进,预期公司毛利率仍有提升空间。

聚焦优势区域,深耕下沉市场。1)门店数约1.5w家。截至报告期末,公司门店总数14969家,其中直营、加盟门店分别为9323、5046家。新开店方面,1-6月公司新增门店1625家其中直营、加盟门店分别新增868、757家。2)自建主导,新店筹备显著提速。报告期内,公司新增自建门店数为828家,占新增直营门店95.39%。2024H1直营新店平均筹备周期41天,同比缩短9天。3)精细化深耕优势区域下沉市场。截至报告期末,公司地级市及以下门店占比76%;报告期内公司新增门店中,优势省份及重点城市门店占比88%,地级市及以下门店占比79%。公司在完成18省市的广覆盖下,持续加密11个优势省份,区域市占率继续提升。

积极推动统筹落地,纳入门店销售稳步提升。公司积极应对门诊统筹医保政策,推动门店资质落地,探索统筹业务模式,加强医保合规管控。截至报告期末,公司共有5028家(含加盟975家)门店落地门诊统筹资质,其中直营门店门诊统筹占比40.84%,纳入门诊统筹医保管理且可使用互联网处方(可互可刷)的门店达到3720家(含加盟503家),其中直营门店可互可刷占比32.42%。可互可刷门店在来客数和销售额方面均有较为明显的提升。2024年,伴随各地统筹政策逐步落地完善,公司有望加速承接外流处方。

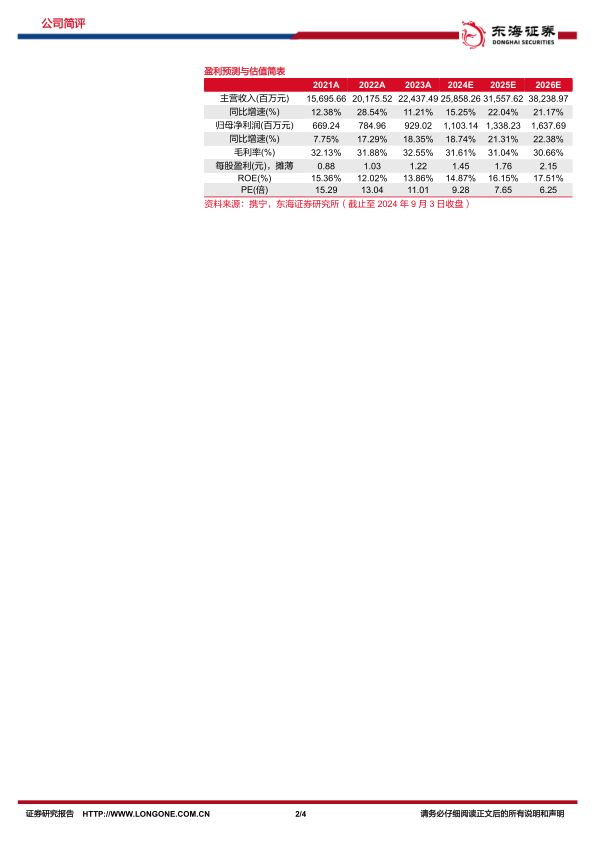

投资建议:当前行业步入加速整合期,公司作为药店龙头企业,在广覆盖的基础上持续加密优势区域,规模效应显现;同时,公司大力推进火炬计划,盈利能力有望进一步提升。我们预计公司2024-2026年归母净利润分别为11.03、13.38、16.38(原值:11.03、13.3916.38)亿元,EPS分别是1.45、1.76、2.15元,对应PE分别9.28、7.65、6.25倍。维持“买入”评级。

风险提示:行业竞争加剧的风险,行业政策风险,门店扩张不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用