中心思想

业绩短期承压,战略调整应对挑战

2024年前三季度,老百姓(603883)在营收端展现出经营韧性,实现162.3亿元,同比增长1.19%。然而,受去年同期南京药店处置收益、报告期内并购店减少以及新开门店处于培育期等多重因素扰动,归母净利润短期承压,同比下降12.06%至6.3亿元。面对宏观环境变化、药店比价竞争加剧等行业挑战,公司积极调整经营策略,包括优化全年拓店计划,暂停直营及并购新开店,转而聚焦搬迁优化,并加强面向具有药店经营经验的老店联盟和加盟业务。

持续深耕与降本增效,未来增长可期

公司在已完成全国20省市市场广覆盖的基础上,进一步聚焦11个优势省份并积极开拓下沉市场,持续加密重点区域以巩固既有优势。截至2024年第三季度,公司门店总数达15591家,新增门店中优势区域及下沉市场占比高。同时,公司自2024年起执行“火炬项目”,通过品类优选、智能管理、提升统采和自有品牌占比等措施,持续推进降本增效,有效提升毛利率,前三季度毛利率同比提升1.37个百分点至33.87%。分析师预计,随着公司灵活调整经营策略和商品管理持续优化,利润端负面影响有望逐步消除,行业市占率将稳步提升,维持“买入”评级。

主要内容

收入端经营韧性彰显,利润端受多因素扰动

营收稳健增长,利润短期承压

2024年前三季度,老百姓大药房实现营业收入162.3亿元,同比增长1.19%,显示出公司在复杂市场环境下的经营韧性。然而,同期归属于母公司股东的净利润为6.3亿元,同比下降12.06%;扣除非经常性损益后归属于母公司股东的净利润为6.07亿元,同比下降5.94%。

Q3利润下滑显著

从单季度表现来看,第三季度公司实现营收52.92亿元,同比增长1.18%;归母净利润1.27亿元,同比大幅下降37.32%;扣非净利润1.25亿元,同比下降19.10%。

利润承压原因分析

报告指出,利润下降主要受到多重因素的综合影响。其中包括去年同期南京药店处置收益带来的高基数效应,本报告期内并购门店数量的减少,以及新开门店在培育期内对整体利润的拖累。这些因素共同导致了公司利润端的短期承压。

广覆盖下精深耕,既有优势持续巩固

全国网络布局与区域聚焦

公司已成功在全国20个省市实现了广泛的市场覆盖。在此基础上,公司战略性地聚焦于11个优势省份进行深度拓展,并积极开拓下沉市场。通过持续加密重点区域的门店网络,公司旨在巩固现有市场优势并进一步提升规模效应。

门店数量与结构优化

截至2024年第三季度末,公司门店总数已达到15591家。前三季度共新增门店2368家,其中86%的新增门店位于优势省份及重点城市,77%位于地级市及以下市场。这一数据表明,公司在门店扩张策略上注重质量和区域渗透,以实现更高效的市场覆盖和资源配置。

灵活调整经营策略,稳中求进

应对行业挑战的策略调整

面对当前宏观经济环境、药店比价竞争加剧以及行业整体增速承压的局面,老百姓大药房展现出高度的市场敏锐度,灵活调整了经营策略以稳中求进。

拓店计划优化

2024年全年,公司计划新增门店总数2840家,其中自营店和加盟店分别为1450家和1300家,并购新增90家。值得注意的是,公司在第四季度暂停了直营及并购新开店,转而以搬迁优化为主,旨在选择更具优势的区域并降低租金成本。

聚焦加盟与联盟业务

展望2025年,公司将重点加强与具有药店经营经验的老店联盟及加盟业务。2024年前三季度,加盟门店新增1104家,闭店207家,实现配送销售额16.39亿元,同比增长7.5%。联盟门店数量已达1.85万家,实现配送额2.8亿元,同比增长90.8%,显示出该模式的强劲增长潜力。

战略性参股合作

公司还通过参股76家合作企业,对应零售规模达54亿元,积极储备并拓展合作生态,进一步提升市场占有率。

火炬项目与降本增效持续推进,毛利率稳步提升

“火炬项目”提升盈利能力

自2024年起,公司全面启动“火炬项目”,旨在通过品类优选和智能管理来优化商品结构。具体措施包括提升统采占比、增加自有品牌等高毛利产品的销售比重,并运用智能系统监控商品存销情况,以实现精细化运营和提升盈利能力。

降费增效成果显著

在前三季度,公司持续推进降费增效策略,双管齐下提升毛利率并降低运营成本。这些措施的综合效果体现在毛利率的稳步提升上,2024年第一至第三季度,公司毛利率达到33.87%,同比提升了1.37个百分点。

投资建议与风险提示

维持“买入”评级

报告认为,尽管当前行业面临压力并进入加速整合期,但老百姓作为药店龙头企业,其广覆盖下的区域加密策略已显现规模效应。同时,“火炬计划”的推进有望持续提升毛利率。分析师预计,随着公司下沉加盟拓展和商品管理的持续优化,利润端的负面影响将逐步消除,市场占有率将稳步提升。基于此,报告维持“买入”评级。

盈利预测

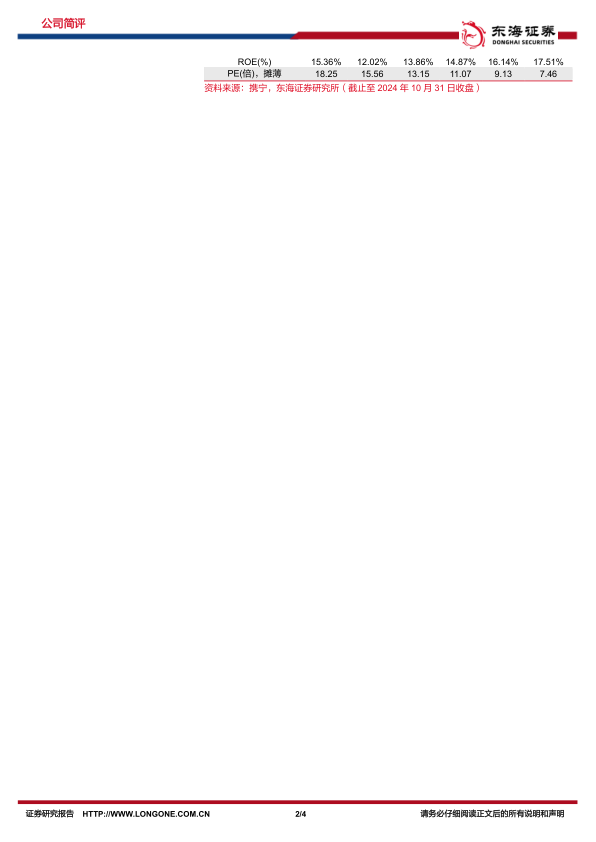

预计公司2024-2026年归母净利润分别为11.03亿元、13.38亿元和16.38亿元,对应的每股收益(EPS)分别为1.45元、1.76元和2.15元,对应市盈率(PE)分别为11.07倍、9.13倍和7.46倍。

风险提示

投资者需关注行业竞争加剧的风险、行业政策风险以及门店扩张不及预期风险等潜在因素。

总结

老百姓(603883)在2024年前三季度实现了营收的稳健增长,但受多重非经常性及经营性因素影响,利润端短期承压。面对行业挑战,公司展现出高度的市场敏锐度,灵活调整经营策略,包括优化拓店计划、暂停直营及并购新开店,并重点加强加盟与联盟业务,以巩固市场优势并积极开拓下沉市场。同时,公司通过启动“火炬项目”和持续推进降本增效,有效提升了毛利率。分析师认为,随着公司战略调整效果的逐步显现和商品管理的持续优化,利润端的负面影响有望逐步消除,市场份额将稳步提升。基于对公司未来盈利能力的乐观预期,报告维持“买入”评级,并提示投资者关注行业竞争、政策变化及门店扩张等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用