中心思想

业绩高速增长的核心驱动力

天宇股份(300702)在2018年及2019年第一季度展现出强劲的业绩增长势头,其核心驱动力在于沙坦类原料药的“量价齐升”。受上游涨价和杂质事件影响,市场对高质量、高稳定性原料药的需求激增,公司凭借新产能的逐步投产和产品结构的优化,实现了毛利率的显著提升和归母净利润的逐季度增长。

长期竞争优势的构建

报告强调,公司不仅短期内受益于市场机遇,更在中长期通过加大环保投入、积极应对行业供给侧改革以及丰富产品管线储备,构建了可持续的竞争优势。在环保安评力度持续加大的背景下,公司作为行业领头企业,其现有产能优势和环保投入将进一步巩固市场地位,而多元化的产品储备则为未来业绩的持续成长提供了坚实保障。

主要内容

事件概述

2018-2019Q1财务表现概览

公司于2019年4月23日发布了2018年年度报告及2019年第一季度报告,显示业绩实现高速增长。

- 2019年第一季度:

- 营业收入:4.98亿元,同比增长66.75%。

- 归母净利润:1.28亿元,同比增长529.73%。

- 扣非净利润:1.09亿元,同比增长708.17%。

- 每股收益(EPS):0.70元。

- 2018年全年:

- 营业收入:14.67亿元,同比增长23.45%。

- 归母净利润:1.64亿元,同比增长63.36%。

- 扣非净利润:1.78亿元,同比增长86.98%。

- 每股收益(EPS):0.91元。

点评

沙坦类原料药量价齐升效应

公司年报和一季报业绩超预期,主要得益于沙坦类原料药在上游涨价和杂质事件共同驱动下的价格上涨及新产能的逐步投产。

- 业绩逐季度提升:自2018年第二季度至2019年第一季度,公司归母净利润分别为0.20亿、0.38亿、0.85亿、1.28亿,呈现显著的逐季度增长趋势。

- 盈利能力增强:2018年和2019年第一季度的毛利率分别为40.27%和48.58%,较上年同期分别增长2.47个百分点和15.13个百分点,体现了涨价对盈利能力的积极影响。

- 业务结构优化:2018年原料药收入达6.50亿元,占营收比重44.28%,较上年同期增加10.83个百分点。附加值较高的原料药逐步取代中间体成为公司重点产品,预计2018年降血压类原料药和中间体的毛利率提升(38.27%→45.69%)亦受此驱动。预计2019年上半年原料药占比将继续提高。

- 产品贡献:2018年降血压类收入10.90亿元,同比增长34.15%,是公司业绩的主要支撑。抗哮喘类收入0.92亿元,同比增长38.79%,与孟鲁司特钠商业化供货后逐步放量有关。抗病毒类收入1.81亿元,保持13.81%的稳定增速。

短期增长的三大支撑因素

公司短期内的成长性依然值得看好,主要基于“价、量、弹性”三方面因素:

- 价格维持高位:沙坦类原料药涨价仍在持续,受响水事件导致联化科技等公司停产影响,沙坦联苯系列上游氯苯腈等供需关系改变,预计2019年上半年沙坦类价格将维持在高位。

- 需求缺口与产能扩张:杂质事件后,国内外市场对高质量、高稳定性原料药的需求提升,优质产品供应缺口依然存在。公司自2018年产能持续扩大,在建工程从2017年的0.71亿元提升至2019年第一季度的2.62亿元,氯沙坦钾和厄贝沙坦的新增产能已逐步落实。

- CEP证书恢复带来的弹性:公司已完成欧盟要求的整改,目前EDQM等相关部门仍在审核公司答复,CEP证书有望近期恢复。考虑到公司已与多个欧盟客户洽谈订单,预计CEP证书的恢复有望给公司业绩带来可观弹性。

环保政策下的行业整合机遇

中长期来看,环保安评力度的加大将提升原料药产业领头企业的价值:

- 行业集中度提升:响水事件后,预计未来数年内环保安评整治力度将维持在严格水平,多个化工产业大省可能展开化工园区整治。现有产能优势的企业受影响较小,而未来新建厂区将面临更高的环保投资要求,仅大型原料药企业有能力承担。公司2018年环保费用3600万元,体现了其在环保方面的重视。随着行业供给侧改革的持续推进,公司有望受益于市场集中度提升。

丰富产品管线奠定未来增长

产品储备是原料药企业业绩成长性的重要引擎:

- 管线储备丰富:公司储备品种丰富,恒格列净、赛洛多辛、达比加群酯及多个DPP-4抑制剂有望在1-2年内商业化,后续成长性值得关注。产品从验证批至商业批的过程中实现销量的大幅提升,将带动业绩增长。

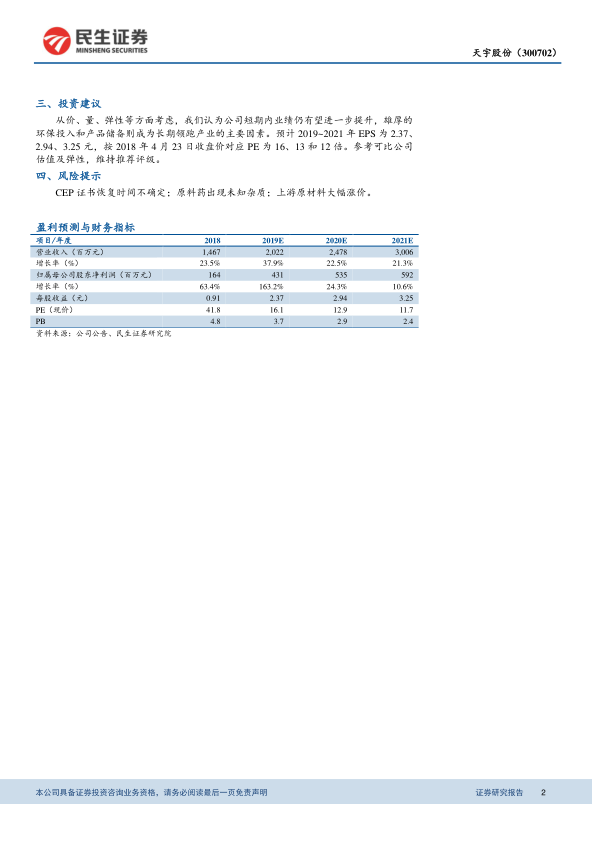

投资建议

盈利预测与投资评级

综合考虑公司在价格、产量和业绩弹性等方面的短期优势,以及雄厚的环保投入和丰富的产品储备所带来的长期领先地位,报告维持“推荐”评级。

- 盈利预测:预计2019年至2021年每股收益(EPS)分别为2.37元、2.94元、3.25元。

- 估值:按2019年4月23日收盘价计算,对应市盈率(PE)分别为16倍、13倍和12倍。

风险提示

潜在经营风险提示

- CEP证书恢复时间存在不确定性。

- 原料药可能出现未知杂质。

- 上游原材料价格可能大幅上涨。

总结

天宇股份(300702)在2018年及2019年第一季度实现了显著的业绩增长,主要得益于沙坦类原料药的量价齐升以及公司产能的有效扩张。短期内,沙坦类原料药价格高位运行、高质量产品需求缺口以及CEP证书恢复预期将持续驱动公司业绩增长。从中长期看,日益严格的环保安评政策将促进行业集中度提升,公司凭借其在环保方面的投入和现有产能优势将受益。同时,公司丰富的产品管线储备,如恒格列净、赛洛多辛等,为未来业绩的持续成长奠定了坚实基础。报告维持对天宇股份的“推荐”评级,并预测未来三年盈利将持续增长,但需关注CEP证书恢复时间、原料药杂质及原材料价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用