中心思想

业绩强劲增长,沙坦类驱动显著

- 天宇股份2018年第四季度业绩实现大幅增长,营业收入和归母净利润环比分别增长29.74%和129.64%,主要得益于沙坦类原料药的价格上涨。

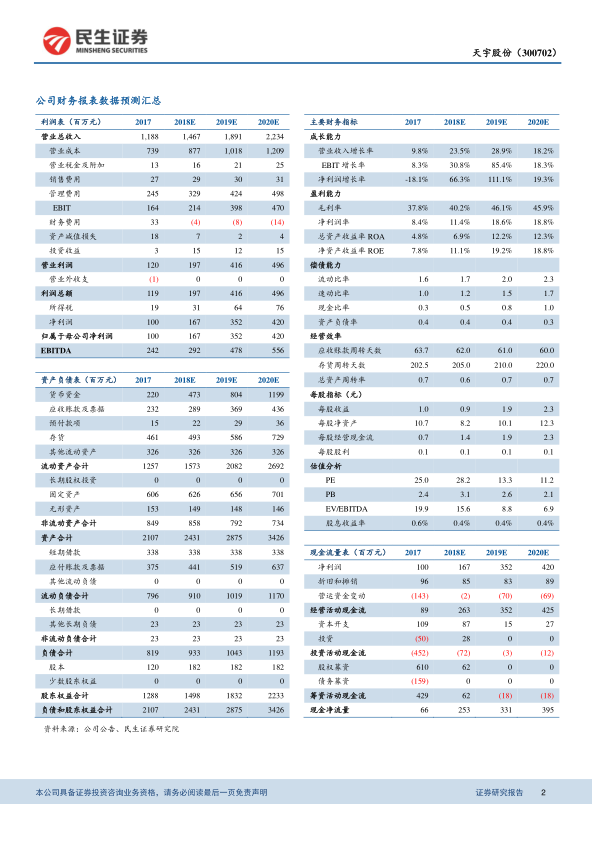

- 全年来看,公司2018年营业总收入达14.67亿元,同比增长23.45%;归母净利润1.67亿元,同比增长66.48%,EPS为0.92元,显示出强劲的盈利能力。

未来展望乐观,研发奠定基础

- 预计2019年上半年,沙坦类原料药将继续受益于量价齐升的趋势,新产能的落实和CEP证书的恢复有望为公司业绩带来可观弹性。

- 公司拥有丰富的研发储备,涵盖抗哮喘、抗凝血、抗心衰等多个领域,为长期成长奠定了坚实基础。

主要内容

一、事件概述

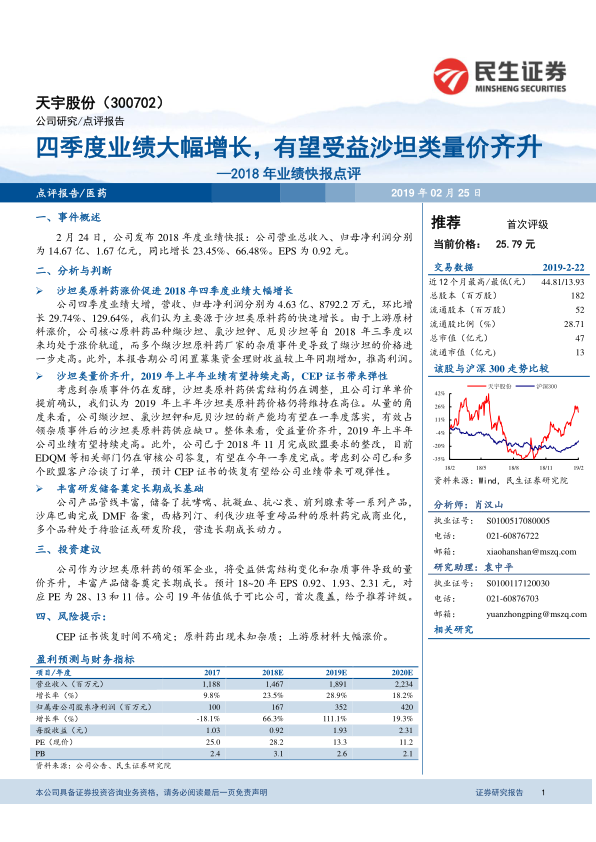

- 2019年2月24日,天宇股份发布2018年度业绩快报,报告期内公司业绩表现亮眼。

- 公司实现营业总收入14.67亿元,同比增长23.45%。

- 归属于母公司股东的净利润为1.67亿元,同比增长66.48%。

- 每股收益(EPS)为0.92元。

二、分析与判断

沙坦类原料药涨价促进2018年四季度业绩大幅增长

- 公司2018年第四季度业绩显著增长,营收达4.63亿元,环比增长29.74%;归母净利润为8792.2万元,环比增长129.64%。

- 业绩增长主要源于沙坦类原料药的快速增长,包括缬沙坦、氯沙坦钾、厄贝沙坦等核心品种自2018年三季度以来持续涨价。

- 多个缬沙坦原料药厂家因杂质事件导致供应紧张,进一步推高了缬沙坦价格。

- 此外,报告期内公司闲置募集资金理财收益增加,也对利润增长有所贡献。

沙坦类量价齐升,2019年上半年业绩有望持续走高,CEP证书带来弹性

- 鉴于杂质事件仍在发酵,沙坦类原料药供需结构持续调整,且公司订单单价提前确认,预计2019年上半年沙坦类原料药价格将维持高位。

- 从供应量角度看,公司缬沙坦、氯沙坦钾和厄贝沙坦的新产能有望在2019年一季度落实,有效填补杂质事件后的市场供应缺口。

- 综合量价齐升的因素,公司2019年上半年业绩有望持续走高。

- 公司已于2018年11月完成欧盟要求的整改,EDQM等相关部门正在审核答复,预计CEP证书有望在2019年一季度恢复,这将为公司与欧盟客户的订单带来可观的业绩弹性。

丰富研发储备奠定长期成长基础

- 公司拥有丰富的产品管线,储备了抗哮喘、抗凝血、抗心衰、前列腺素等一系列产品。

- 沙库巴曲已完成DMF备案,西格列汀、利伐沙班等重磅品种的原料药已完成商业化。

- 多个品种处于待验证或研发阶段,为公司未来长期成长提供了持续动力。

三、投资建议

- 报告认为天宇股份作为沙坦类原料药的领军企业,将受益于供需结构变化和杂质事件导致的量价齐升。

- 公司丰富的产品储备也为其长期成长奠定了基础。

- 预计公司2018年至2020年每股收益(EPS)分别为0.92元、1.93元和2.31元。

- 对应当前股价的市盈率(PE)分别为28倍、13倍和11倍。

- 公司2019年估值低于可比公司,首次覆盖给予“推荐”评级。

四、风险提示

- CEP证书恢复时间存在不确定性。

- 原料药可能出现未知杂质。

- 上游原材料价格可能大幅上涨。

总结

天宇股份在2018年第四季度实现了显著的业绩增长,全年归母净利润同比增长66.48%,主要得益于沙坦类原料药因市场供需结构变化和杂质事件导致的量价齐升。展望2019年上半年,公司业绩有望持续走高,新产能的释放和CEP证书的恢复将进一步增强其市场竞争力。此外,公司丰富的研发管线为未来的长期发展奠定了坚实基础。鉴于其在沙坦类原料药领域的领先地位和良好的成长前景,报告首次覆盖并给予“推荐”评级,但同时提示了CEP证书恢复不确定性、原料药杂质风险以及原材料价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用