贝达药业(300558)

事项:

公司 8 月 25 日发布 2022 年半年度报告。

主要观点:

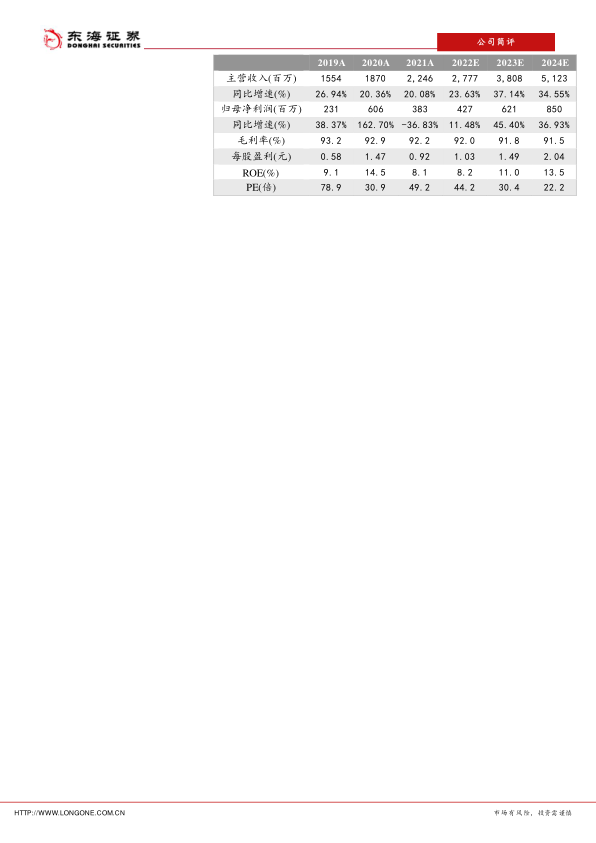

股权激励费用支出影响当期利润。 2022 年上半年,公司实现营业收入12.53 亿元(+8.50%),归母净利润 0.95 亿元(-55.96%),扣非归母净利润 0.60亿元(-69.45%),对应 EPS 0.23 元。其中 Q2 单季实现营收 6.69 亿元(+24.61%),归母净利润 0.11 亿元(-83.61%),扣非归母净利润-0.14 亿元(-124.87%)。 2022上半年限制性股票激励费用支出为 1.21 亿元,剔除该影响因素后公司归母净利润为 2.16 亿元(+0.38%)。 受疫情干扰、产品降价等多因素影响, 公司上半年收入端维持了良好增长态势,股权激励费用支出则影响当期利润。

埃克替尼销量快速增长。 2022 上半年,埃克替尼销量同比增长 37.4%,预计实现销售收入约 10 亿左右。 去年底埃克替尼术后辅助适应症成功通过国谈纳入医保,成为唯一一款术后辅助治疗适应症纳入医保目录的 EGFR-TKI 类药物; 随着公司学术推广力度的加大, 术后辅助用药患者有望持续增长。 埃克替尼适应症的拓展、 赠药政策的调整,将进一步拉动埃克替尼放量。

恩沙替尼放量显著,一线治疗适应症上市。 2022 上半年,恩沙替尼销量同比增长 1495%,预计实现销售收入约 2 亿元左右。 2021 年底,恩沙替尼二线治疗适应症通过国谈纳入医保目录; 2022 年 3 月,恩沙替尼一线治疗适应症获批上市。恩沙替尼作为目前唯一一款国产 ALK-TKI 类药物,同时具备一线和二线适应症, 下半年预计一线适应症也将纳入医保,市场竞争格局良好,未来几年有望持续快速放量。

研发投入加大, 产品管线丰富。 公司大分子抗体药物贝伐珠单抗于 21年 11 月上市,今年 3 月新适应症获批, 使用范围进一步扩大, 已快速实现商业化。 报告期内, 公司研发投入持续加大, 2022 上半年研发投入达到 4.59 亿元,占营业收入的 36.64%; 其中, 研发费用达 3.17 亿元,同比增长 30.65%。 公司在研管线丰富,贝福替尼二线适应症和伏罗尼布肾癌适应症处于 NDA 阶段;恩沙替尼一线全球多中心和术后辅助、贝福替尼的一线治疗、 CD4/6 抑制剂BPI-16350 处于三期临床阶段; 另外还有 40 余项在研项目持续推进。自主研发之外, 公司积极投资布局,拓展公司创新药技术平台。

投资建议:我们预测公司 2022-2024 年归属于母公司净利润分别为 4.27亿元、 6.21 亿元和 8.50 亿元,对应 EPS 分别为 1.03 元、 1.49 元和 2.04 元,当前股价对应 PE 分别为 44.2/30.4/22.2 倍。 首次覆盖,给予“买入”评级。

风险提示: 医药行业政策风险; 药品研发失败及上市进度不及预期风险;市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用