贝达药业(300558)

事件:

2022年8月24日,贝达药业发布2022年半年报告:2022H1实现营业收入12.53亿元,同比增长8.50%;实现归母净利润0.95亿元,同比下降55.96%;实现扣非归母净利润0.60亿元,同比下降69.45%。2022Q2单季度实现营业收入6.69亿元,同比增长24.61%;实现归母净利润0.11亿元,同比下降83.61%;实现扣非归母净利润-0.14亿元,同比下降124.87%。归母净利润同比下降主要系股权激励费用与研发费用增加影响,2022H1限制性股票激励费用为1.21亿元,剔除该影响因素后2022H1归母净利润为2.16亿元,同比增长0.38%。研发费用同比净增0.74亿元,研发费用率提升4.29pcts。

点评:

研发持续高投入,费用增加导致利润承压

2022年上半年公司销售毛利率为88.93%,同比下降3.77pcts,公司毛利率保持较稳定的高水平;销售净利率6.88%,同比下降11.50pcts,主要受费用率上升影响;销售费用率为35.13%,同比下降3.41pcts;管理费用率为24.68%,同比增加12.33pcts,主要系股权激励费用增加影响;研发费用率25.30%,同比增加4.29pcts,研发费用3.17亿元,同比增长30.65%,2018-2021年研发费用的CAGR达23.06%,公司2022H1持续加大研发投入。

收入增速受降价因素短期影响,销售实现快速放量

公司核心品种埃克替尼、恩沙替尼2022H1销量分别实现同比增长37.40%、1495.29%,恩沙替尼一线二线共同发力实现快速放量。2022年医保目录生效后,埃克替尼(125mg)价格由64.05元降至39.80元,降幅达37.86%,新增术后辅助适应症纳入医保目录;恩沙替尼(25mg)价格由203.7元降至58.82元,降幅达71.12%,新增二线治疗ALK阳性NSCLC适应症纳入医保,一线适应症于3月获批上市。根据我们测算,按照从64.05元降至39.80的单价,2022H1埃克替尼销售收入约为9.22亿元,同比下降14.62%,恩沙替尼销售收入约为2.53亿元,同比增加360.65%,销售迅速放量。

深度布局肺癌领域,商业化与研发齐头并进

公司研发深耕肺癌领域,肺癌领域产品和在研产品覆盖了NSCLC中主要突变类型,包括EGFR突变、ALK突变、KRAS突变等,目前已有三款商业化品种埃克替尼、恩沙替尼和贝伐珠单抗。2022年上半年,主要商业化品种恩沙替尼一线治疗ALK阳性NSCLC适应症于3月获批上市;贝伐珠单抗获批多项新增适应症(复发性胶质母细胞瘤、上皮性卵巢癌、输卵管癌或原发性腹膜癌、宫颈癌等);多靶点酪氨酸激酶抑制剂CM082(伏罗尼布)治疗二线肾细胞癌上市申请获NMPA受理。公司在研管线取得多个阶段性进展成果,1项研究进入关键性临床Ⅲ期:CDK4/6抑制剂BPI-16350联用氟维司群治疗HR+/HER2-复发或转移性乳腺癌。4个IND申请获批准:恩沙替尼术后辅助治疗适应症;PD-L1抑制剂BPI-371153实体瘤适应症;SHP2抑制剂BPI-442096实体瘤适应症,另外BPI-442096治疗实体瘤的临床IND获美国FDA批准,进一步丰富海外新药管线。

盈利预测与投资评级

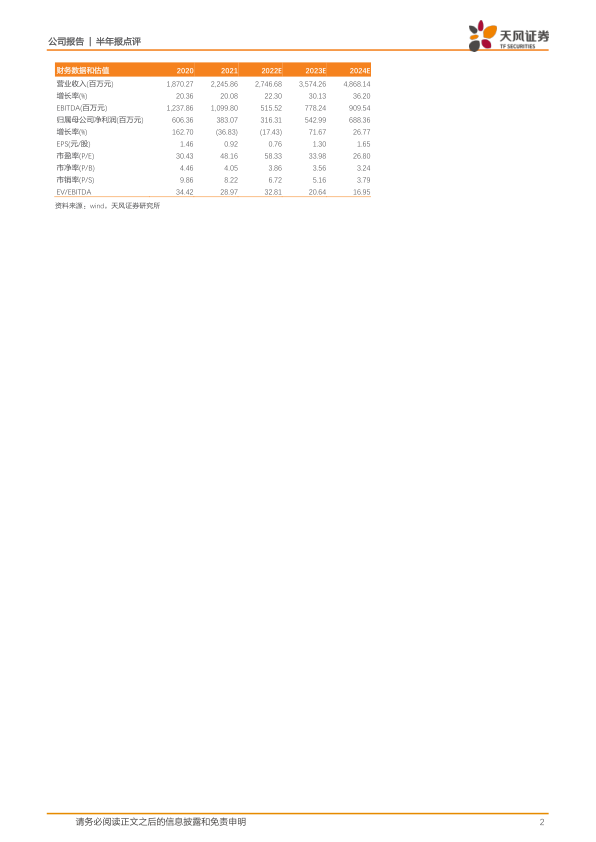

我们预测公司2022年收入为27.47亿元。考虑到药品降价带来的影响,我们将2023-2024年营业收入分别由38.64、54.18亿元下调至35.74、48.68亿元。考虑到公司股权激励费用增加以及毛利率小幅下降,我们将归母净利润分别由4.59、6.84、9.23亿元下调至3.16、5.43、6.88亿元。维持“增持”评级。

风险提示:政策变动风险,研发进度不及预期风险,销售不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用