贝达药业(300558)

投资要点

业绩总结:公司2022年实现营业收入23.8亿元(+5.82%),实现归母净利润1.5亿元(-62.04%)。其中,第四季度实现营业收入7.1亿元(+36.9%),实现归母净利润0.4亿元(+17.7%)。2023年一季度实现营业收入5.3亿元(-9.1%),实现归母净利润0.5亿元(-38.6%)。

股票激励费用和计提回购股权财务费用短期影响利润,研发投入持续加大。2022年管理费用率19.2%(+4.6pp),管理费用4.6亿元(+39.3%),包括限制性股票激励费用为1.3亿元。销售费用率为32.8%(-3.5pp),药品销量增加导致药品销售成本较上年同期增加1.1亿元。研发费用率为29.4%(+4.2pp),研发投入达9.8亿元(+13.6%),40余项在研项目持续推进。财务费用率为7.4%(+7.3pp),主要系计提回购国新国同股权相关利息支出。

埃克替尼销量维持增长趋势,恩莎替尼销量高速增长。2022年凯美纳销量同比增长29.54%,贝美纳销量同比增长684.32%,贝安汀逐步打开市场。埃克替尼2021年新获批术后辅助治疗并纳入国家医保目录加速放量。恩莎替尼二线治疗局部晚期或转移性NSCLC于2021年底纳入国家医保目录快速放量,一线适应症于2022年3月获批上市,一线、二线共同发力提高竞争力和可及性,术后辅助适应症临床已开始入组。

贝福替尼等两款新药预计2023年获批,CDK4/6一期临床数据值得期待。2023Q1研发投入2.5亿元(+52.7%),其中研发费用1.8亿元(+62.9%)。目前,公司40余项在研项目持续推进,三代EGFR贝福替尼、伏罗尼布片上市申请正在审批过程中,有望2023年Q2获批上市。BPI-16350(CDK4/6)Ⅲ期临床、贝美纳术后辅助适应症、贝福替尼术后辅助适应症等5个新药/新适应症处于临床后期阶段。1个新药的海外临床获美国FDA批准(BPI-442096)。EGFR/C-met双抗快速推进,BPI-16350的Ⅰ期临床数据预计于2023ASCO大会披露,值得期待。

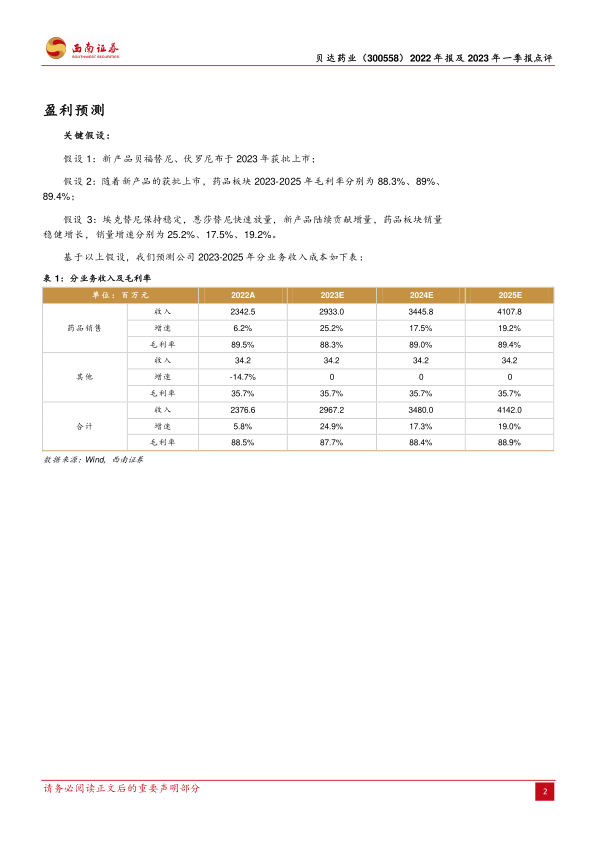

盈利预测与投资建议。预计2023-2025年归母净利润分别为3.2亿元、4.4亿元、6亿元,对应PE分别为89、64、47倍。公司核心产品埃克替尼保持稳健,新产品恩沙替尼贡献增量,在研管线顺利推进,贝福替尼等新药将陆续上市贡献未来业绩增量。维持“持有”评级。

风险提示:产品研发进展低于预期、已上市产品销售低于预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用