贝达药业(300558)

二季度增速回升,业绩符合预期。2023年上半年,公司实现营业收入13.14亿元(+4.83%)、归母净利润1.48亿元(+56.58%),扣非归母净利润0.88亿元(+46.51%)。其中Q2单季度实现营业收入7.82亿元(+16.99%),归母净利润0.97亿元(+777.93%) 。 二季度随着医院诊疗量回升, 公司产品收入端恢复良好增长。 利润端由于股权激励费用减少, 同比增速大幅提升。

核心产品逐步恢复增长良好, 两款新药获批上市。 报告期内,埃克替尼销量同比下降4.21%, 恩沙替尼销量同比增长12.02%, 贝伐珠单抗销量同比增长162.26%,预计二季度核心产品恢复良好增长。 埃克替尼辅助用药市场持续拓展; 恩沙替尼一线适应症于今年3月纳入医保,下半年有望加速放量; 贝伐珠单抗基数较低, 报告期内实现快速增长。 埃克替尼和恩沙替尼以简易续约方式(不调整医保支付范围)参与2023年医保谈判,根据医保局7月发布的续约规则,预计两款产品降价幅度温和。 报告期内, 贝福替尼和伏罗尼布成功获批上市,三代EGFR贝福替尼在已上市同类药物中具有最长PFS, 伏罗尼布为国内首个肾癌创新药, 两款产品均已进入2023年医保谈判初审名单,有望通过国谈快速纳入医保目录。公司产品种类不断丰富,进入五品种阶段, 新上市产品逐步开始贡献收入增量。

研发投入持续加大, 自主研发与外部合作同步推进。 2023上半年公司研发投入5.35亿元,同比增长16.43%。公司在研项目20余项, 恩沙替尼术后辅助治疗处于III期临床; 贝福替尼一线治疗适应症上市申请于1月获得NMPA受理,有望年内获批; 贝福替尼术后辅助治疗III期临床已于3月完成首例入组; 贝福替尼联合MCLA-129用药于7月获得NMPA临床批件;CDK4/6 抑制剂联合氟维司群治疗HR+HER2-BCIII期临床于4月完成受试者入组。 外部合作方面,公司与C4 Therapeutics签署合作协议获得CFT8919在中国境内的独家权利,并参与认购C4T增发股份; 引进的EYP-1901 玻璃体内植入剂已于7月获NMPA批准开展临床试验。 商业化方面, 公司与国药控股签署战略合作协议,深化合作以推动众多原研的美纳系列抗肿瘤药物惠及更多患者。 海外市场方面, 报告期内公司正在进行递交贝美纳一线适应症的上市申请准备工作; BPI-460372已收到美国 FDA 新药临床试验批准通知。

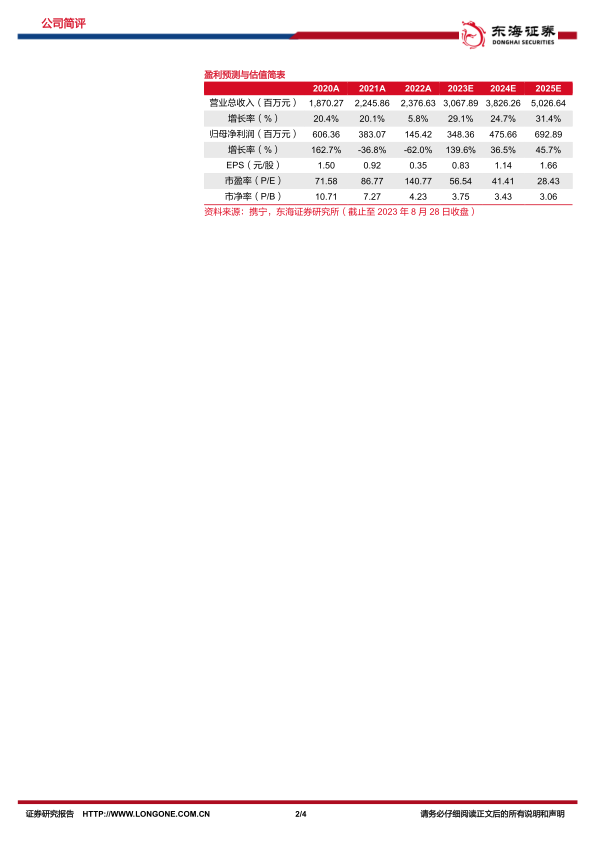

投资建议: 我们预计公司2023-2025年实现营收30.68亿元、 38.26亿元、 50.27亿元,实现归母净利润3.48亿元、 4.76亿元、 6.93亿元,对应EPS分别为0.83/1.14/1.66元,对应PE分别为56.5倍/41.4倍/28.4倍。维持推荐,给予“买入”评级。

风险提示: 药品降价风险;产品销售不及预期风险;技术升级迭代风险。

微信扫一扫-立即使用

微信扫一扫-立即使用