贝达药业(300558)

投资要点

Q3营收净利双高增,新上市产品贡献业绩新增量。公司发布2023年第三季度报告:2023年前三季度,公司实现营收20.44亿元(+22.90%,同增,下同),主要系药品销售稳中有升、新产品贝福替尼及伏罗尼布片于Q2上市后贡献业绩新增量;公司实现归母净利润3.05亿元(+196.38%),扣非归母净利润2.41亿元(+282.70%)。单Q3来看,公司实现营收7.30亿元(+78.24%),归母净利润1.56亿元(+1833.29%),扣非归母净利润1.52亿元(+5753.09%)。费用方面,由于新产品市场推广加速推进,2023年前三季度销售费用7.10亿元(+44.74%),营收占比34.72%(+5.24pp);其中单Q3销售费用2.52亿元(+404.69%),营收占比34.48%(+22.30pp)。管理费用受益于股权激励费用等减少,2023年前三季度实现2.92亿元(-31.91%),营收占比14.30%(-11.51pp)。

贝福替尼一线适应症获批,期待后续快速放量。贝福替尼作为第三代EGFR-TKI,具有更好的PFS表现,在一线及二线治疗临床研究中创下相同治疗情景下PFS新纪录。关于一线适应症的Ⅲ期注册临床研究显示:疗效方面,贝福替尼组及埃克替尼组IRC评估的中位PFS分别为22.1个月及13.8个月;相较于埃克替尼,贝福替尼可降低51%的疾病进展或死亡风险;在基线脑转移患者中贝福替尼仍可降低52%的疾病进展或死亡风险。安全性方面,治疗相关的不良事件(TRAEs)主要为1~2级,血小板减少是最常见的TRAE;试验过程中未观察到新的安全性信号。贝福替尼NSCLC一线适应症已于2023年10月获批,二线适应症于2023年5月获批,基于其显著的PFS表现有望成为患者及医生的优先治疗选择;适应症拓展方面,术后辅助治疗适应症已推进至Ⅲ期临床,与MCLA-129联用已进入Ⅰ期临床。

恩沙替尼NSCLC脑转移iORR达71.4%,颅内疗效显著。公司在2023ESMO年会上披露了恩沙替尼治疗ALK阳性NSCLC脑转移患者的Ⅱ期临床研究最新数据:截至2023年3月24日,共入组17例患者,其中14例患者接受恩沙替尼治疗并有≥1次的疗效评估,可用于疗效/安全分析。疗效方面,主要终点指标iORR为71.4%,其中2例(14.3%)完全缓解,8例(57.1%)部分缓解,4例患者疾病稳定,iDCR为100%;10例肿瘤缓解患者的中位iDoR为13.0个月;基于6例iPFS事件数,中位iPFS达到13.6个月;基于7例PFS事件数,中位全身性PFS为13.6个月,1年PFS率为53.3%。安全性方面,13例(92.9%)患者出现TRAEs,皮疹(85.7%)、AST升高(35.7%)最为常见;其中4例(28.6%)出现≥3级TRAEs,1例(7.1%)出现严重TRAEs,3例(21.4%)因TRAEs减量。总体上看,恩沙替尼血脑屏障穿透性较高且耐受性好,展现出具有前景的颅内疗效。目前恩沙替尼NSCLC一线及二线适应症均已纳入医保,期待其针对脑转移NSCLC患者治疗潜力的进一步挖掘。

在研管线高效推进。研发方面,2023年前三季度研发投入7.30亿元(+4.58%),营收占比35.72%。公司新药研发项目持续推进,自研CDK4/6抑制剂BPI-16350临床Ⅲ期完成入组,有望为乳腺癌患者带来新的方案选择;自研FIC大分子新药BPB-101是一款三功能双特异性IgG1亚型人源化抗体,目前已获批临床;自研BPI-460372(TEAD)已于中美两地获批临床,BPI-452080(HIF-2α)及BPI-472372(CD73)均于国内获批临床;新引进CFT8919(EGFR-PROTAC)临床申请已获受理。

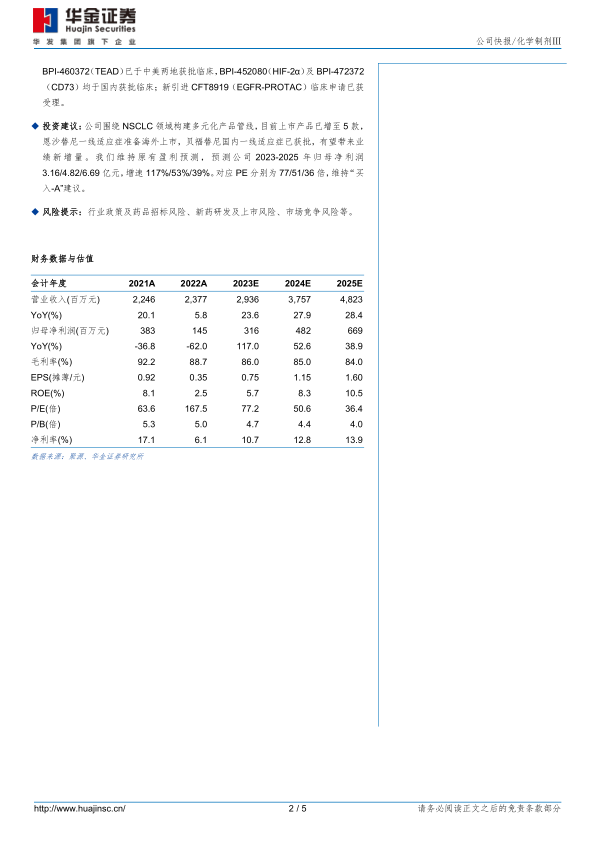

投资建议:公司围绕NSCLC领域构建多元化产品管线,目前上市产品已增至5款,恩沙替尼一线适应症准备海外上市,贝福替尼国内一线适应症已获批,有望带来业绩新增量。我们维持原有盈利预测,预测公司2023-2025年归母净利润3.16/4.82/6.69亿元,增速117%/53%/39%。对应PE分别为77/51/36倍,维持“买入-A”建议。

风险提示:行业政策及药品招标风险、新药研发及上市风险、市场竞争风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用