中心思想

本报告分析了中国医药(600056)2016年业绩预增公告,并上调了公司盈利预测,维持“买入”评级。

业绩增长超预期

公司2016年归母净利润同比增速为48%-58%,超出市场预期。

三大业务板块均有提升

工业、商业、贸易板块均有明显提升,净利润增速预计分别在60%、60%、30%左右。

主要内容

事件

公司发布2016年业绩预增公告,归母净利润同比增速为48%-58%。

投资要点分析

-

三大业务板块均有明显提升:

- 工业板块:预计全年收入接近14亿,化学制剂方面,河南天方105车间等项目GMP改造完成产能逐渐释放,阿托伐他汀钙等核心品种维持高速增长;原料药方面,GMP改造完成后恢复正常生产;中药方面,天方中药GMP改造停产导致销售暂停。

- 商业板块:预计全年收入接近156亿,商业企业持续向广度和深度覆盖延伸,纯销和调拨业务规模均大幅增长,同时提高经营管理效率以提升盈利能力,且泰丰医药并表带来利润贡献。

- 贸易板块:预计全年收入71亿元,经营稳定,收入和利润实现稳中有升。

-

工业板块综合效率提升,商业板块持续扩张:

- 医药工业领域:公司在GMP改造、市场推广策略、营销渠道、经营管理等方面持续提升,生产线产能迅速恢复,阿托伐他汀、瑞舒伐他汀等核心产品保持快速增长,收入增速和盈利能力逐步提升。

- 医药商业领域:公司拥有覆盖全国的营销网络,在全国医药流通企业中排名前10,随着两票制逐步推行,有望通过外延并购和产业链增值服务等模式提高市场份额。

-

国企改革持续推进,优质资产注入值得期待:

- 控股股东承诺两年内将众多优质资产注入上市公司,包括江药集团、海南康力、上海新兴、长城制药、武汉鑫益,充分发挥通用技术集团旗下唯一医药上市公司平台的作用。

- 上海新兴有望为公司贡献较大的业绩,公司已出资8200万元收购上海新兴24.39%的股权,另外控股股东承诺将持有的51.83%股权注入上市公司。

- 上海新兴目前拥有湖南怀化和江西余干2个浆站,年采浆量约为70吨,拥有白蛋白、静丙、纤原等10个品种,产品数量仅次于华兰生物和上海莱士,随着采浆量扩张有望迅速释放业绩。

- 最高零售价限制取消后,血制品提价明显,行业内白蛋白和静丙平均提价10%,纤原提价幅度超过100%,且持续提价空间巨大,随着业绩逐步释放,上海新兴将迎来高速成长,注入上市公司后有望进一步提升公司业绩弹性。

-

盈利预测与投资建议:

- 考虑到公司业绩超预期,上调公司盈利预测,预计2016-2018年EPS分别为0.90元、1.13元、1.37元(原预测值分别为0.76元、1.01元、1.19元),对应PE分别为23倍、18倍、15倍,维持“买入”评级。

-

风险提示:

盈利预测

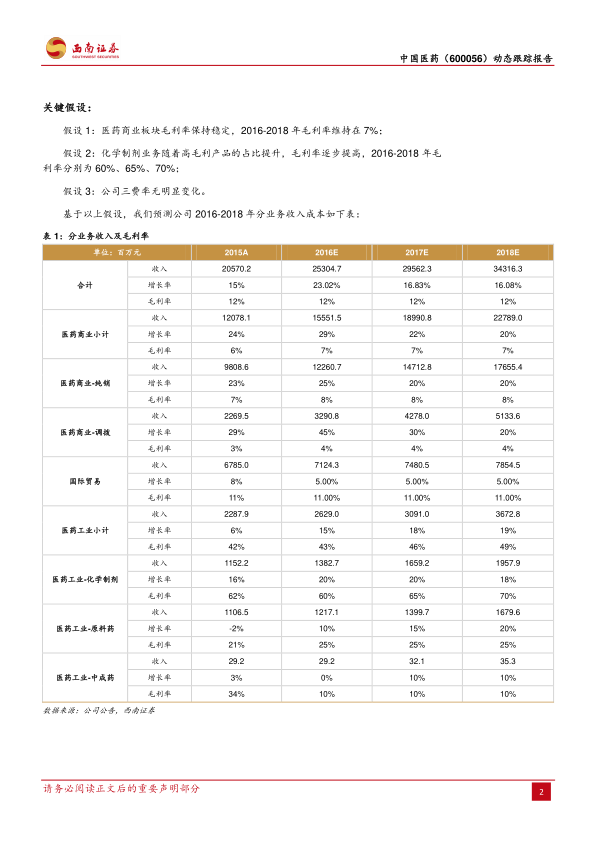

基于关键假设,预测公司2016-2018年分业务收入成本。

总结

业绩增长动力分析

中国医药2016年业绩大幅增长,主要得益于工业、商业、贸易三大业务板块的共同提升,以及公司在GMP改造、市场推广、营销渠道等方面的持续改进。

投资评级与未来展望

维持“买入”评级,并考虑到国企改革和资产注入的潜力,公司未来发展值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用