中心思想

央企平台优势与业务协同

中国医药作为央企通用技术集团旗下唯一的医药上市平台,凭借其深厚的央企背景,在资源整合、融资能力及外延扩张方面展现出显著优势。公司通过“工商贸”一体化战略,实现了医药工业、医药商业和国际贸易三大业务板块的深度协同,有效整合了自有品种与商业渠道、进口代理品种与自有渠道,以及国际市场资源与渠道,形成了强大的产业链联动效应,为公司的持续发展奠定了坚实基础。

稳健增长与盈利能力提升

公司在经历内部机制理顺和产业整合后,运营效率显著提升,业务规模持续扩大。2011-2016年主营业务收入和归母净利润年复合增长率均接近29%,展现出强劲的成长性。通过降本增效、优化产业和产品结构,加大高毛利医药工业投入,并积极应对行业政策变革,公司盈利能力持续增强,销售净利率和毛利率均有所提升。未来,随着高毛利业务和品种占比的进一步提高,以及外延并购的稳健推进,公司业绩有望实现更快增长。

主要内容

1. 老瓶装新酒,三大板块换发新活力

中国医药成立于1984年,是通用技术集团旗下唯一的医药上市公司。公司通过高层更换、内部机制梳理及产业整合,确立了“工商贸”一体化发展战略。三大业务板块协同发展优势明显,产业链延伸扩大了渠道和品种优势,高毛利业务与品种的重点发展完善了盈利结构,奠定了可持续发展能力。作为老央企,公司通过提高创新能力、加大研发投入、外延并购扩张商业版图、以及推动国际贸易业务转型升级,展现出新的活力,有望抓住行业变革机遇。

1.1. 各板块稳健发展,业务规模不断扩大

公司通过业务结构优化和市场推广,业务规模持续扩大。2017年前三季度,公司实现营收214.4亿元,同比增长14.6%;归母净利润9.88亿元,同比增长30.0%。2016年归母净利润大幅提升主要得益于坏账损失减少。公司主营三大板块:医药商业、医药工业和国际贸易。其中,医药商业是主要收入来源,占比66%;医药工业占比10.2%,但利润贡献率达29.7%,且发展迅速,未来利润贡献有望进一步提高。

- 医药工业: 涵盖化学制剂、原料药、生物制品、中成药、中药饮片等领域,聚焦心脑血管、抗感染、解热镇痛、抗肿瘤等市场。拥有阿托伐他汀钙胶囊(独家剂型)、盐酸林可霉素原料药等拳头产品。2017年上半年医药工业收入14.75亿元,同比增长20.89%,毛利率44.7%,同比提升2.92个百分点。

- 医药商业: 构建了以北京、广东、河南、河北、湖北、新疆、江西、黑龙江为核心的纯销网络和覆盖全国的分销网络。业务包括医院纯销、商业分销、医药代理推广、药房零售及第三方物流等,销售规模位居全国第九。2017年上半年医药商业收入95.5亿元,同比增长22.4%。受“两票制”影响,公司积极调整业务,新开市场毛利率较低导致上半年毛利率同比下降0.85个百分点。

- 国际贸易: 积极进行业务结构调整与转型升级,以进出口贸易为主体,向种植加工、仓储、物流分销、国内总经销、总代理延伸。2017年上半年实现收入34.65亿元,同比增长3.18%,受益于业务结构调整,毛利率提升3.01个百分点至14.67%。

2. 工商贸一体化,助力公司持续发展

公司发展历程显示,其从医药保健品进出口外贸业务起步,通过收购美康九州医药有限公司进入医药商业领域,随后投资并购新疆天山制药工业有限公司进军现代中药,并于2013年整合天方药业及集团内部其他医药资产,最终形成了医药工业、医药商业、国际贸易三足鼎立的协同发展格局。经过多年发展,各业务规模不断扩大,覆盖领域和品种日益丰富。通过集团内部医疗资源整合和2016年定增,公司股权结构更加明确,三大板块的经营业务、定位和运作机制也更加清晰。

2.1. 降本增效,盈利能力提升

公司自2013年起实施财务协同,通过构建自有资金池统一管理财务预算和资金统筹,有效控制了费用成本。2013-2016年,公司三项费用(销售费用、管理费用、财务费用)明显下降,三费率整体下降2.2个百分点,提升了经营效率。2017年前三季度,受业务规模扩大和市场开发费用增加影响,销售费用有所上升。公司通过向上游高毛利医药工业延伸,并重点发展高毛利品种,以及未来“两票制”下纯销业务占比的提高,有望带动整体盈利能力提升。2017年前三季度,公司销售净利率和销售毛利率分别为5.42%和14.06%,均较上一年有所提升。

2.2. 行业发展迎机遇,外延扩张实力充足

公司作为央企,在资源整合和融资方面具有显著优势。医药商业是资金密集型业务,医药工业需要大量研发投入,稳定的财务结构和现金流至关重要。公司目前资产负债率为58.5%,账面资金14.6亿元,资金充裕,具备持续经营能力。近年来,医药行业政策频出,如仿制药一致性评价、鼓励创新、以及“两票制”等,加速了行业变革。“两票制”将改变医药流通“小、散、乱”格局,小型医药商业企业面临淘汰风险。公司积极应对,加快外延并购步伐,通过收购与新建在湖北、广东、黑龙江等地布局,并整合集团内部资源。2017年公司进行了多项对外投资,包括吉林嘉禾天然药物有限公司(人参全产业链)、湖北通用宜昌医药有限公司(药品纯销配送)、广东通用血液透析中心有限公司(血透业务)等,显示其强大的外延扩张实力。

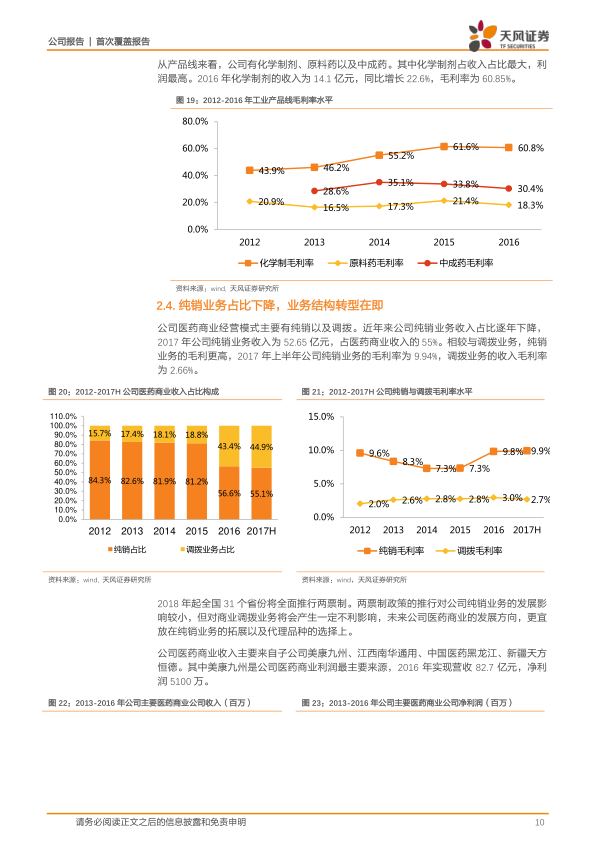

2.3. 工业发展迅速,高毛品种占比提升

公司医药工业收入主要来源于河南天方药业和海南通用三洋,2016年分别实现净利润3.1亿元和1.2亿元。拳头产品如阿托伐他汀钙胶囊、注射用哌拉西林钠他唑巴坦钠增长迅速,2017年上半年销量分别增长25.26%和48.68%。2015年上市的新品种瑞舒伐他汀钙胶囊借助现有渠道迅速放量,2017年上半年销量同比提升383.69%。公司工业产品线涵盖化学制剂、原料药和中成药,其中化学制剂收入占比最大、利润最高,2016年收入14.1亿元,同比增长22.6%,毛利率高达60.85%。高毛利品种的快速增长和占比提升,是公司盈利能力增强的重要驱动力。

2.4. 纯销业务占比下降,业务结构转型在即

公司医药商业经营模式主要包括纯销和调拨。近年来,纯销业务收入占比逐年下降,2017年上半年为52.65亿元,占医药商业收入的55%。纯销业务毛利远高于调拨业务,2017年上半年纯销毛利率为9.94%,而调拨业务毛利率仅为2.66%。2018年起全国全面推行“两票制”,将对公司的商业调拨业务产生不利影响,但对纯销业务影响较小。未来公司医药商业的发展方向将侧重于纯销业务的拓展和代理品种的选择。公司医药商业收入主要来自美康九州、江西南华通用、中国医药黑龙江、新疆天方恒德,其中美康九州是主要利润来源,2016年营收82.7亿元,净利润5100万元。公司在巩固现有市场的同时,积极开发空白市场,并在北京、广东、河南、湖北等地布局。此外,公司紧跟行业发展,积极探索医药商业创新模式,如医院药事服务延伸、药房托管等,并加大基层医疗市场覆盖。

3. 盈利预测与估值评级

3.1. 预计2017年公司营收309.64亿元,同比增长20.3%

根据预测,公司2017年营收预计为309.64亿元,同比增长20.3%。考虑到“两票制”对调拨业务的影响,医药商业板块收入增长将放缓,预计年复合增长率保持在20%左右。医药工业板块作为公司产业链延伸的重要方向,随着投入扩大和高毛利产品放量,预计将迎来高成长。国际贸易板块通过转型升级(由销售模式转为代理模式),毛利率水平显著提升,且与多家国际制药企业有业务往来,天然药物开发项目进展顺利,预计2017-2019年收入和毛利率水平均能同步提升。

- 2016-2019E营收分业务拆分及毛利、毛利率水平预测:

- 总营收: 2016A 257.38亿元 -> 2019E 440.17亿元,年均增长率约20%。

- 医药商业: 收入从2016A 171.34亿元增至2019E 317.82亿元,毛利率维持在6.64%-6.84%。

- 医药工业: 收入从2016A 24.91亿元增至2019E 59.21亿元,年均增长率高达30%-35%,毛利率从42.40%提升至46.50%。

- 国际贸易: 收入从2016A 68.43亿元增至2019E 76.60亿元,毛利率从10.89%提升至15.70%。

3.2. 估值处于行业中游,仍有提升空间

目前公司PE为18.6倍(2017E),低于行业平均估值20.16倍。未来两年,随着医药工业业务占比增大,整体毛利水平将提升,有望带动公司估值提升。公司作为通用技术集团旗下唯一的医药上市平台,重组整合后内部机制和业务主线明晰,工业、商业、贸易三大板块协同效应显著。在产业结构和产品结构上,高毛利的工业产业、纯销业务以及高毛利品种的覆盖面更广。公司内部贯彻降本增效理念,通过控费和管理优化,费用得到有效控制,盈利能力持续增强。面对行业变革,公司凭借资源和融资优势,外延扩张更加稳健,持续经营能力提升。

预计2017-2019年公司EPS分别为1.13/1.41/1.72元,对应PE分别为18.7、14.9、12.2倍。综合考虑公司高毛利产业及品种占比提升、近期市场表现等因素,给予公司2018年20倍PE,对应目标价28.20元。首次覆盖给予“买入”评级。

总结

中国医药作为通用技术集团旗下唯一的医药上市平台,通过“工商贸”一体化战略,实现了业务的深度协同与持续增长。公司在内部机制理顺和产业整合后,运营效率显著提升,营收和归母净利润均保持快速增长。在医药工业方面,高毛利品种和化学制剂的快速发展成为利润增长的重要驱动力;医药商业积极应对“两票制”影响,向纯销业务转型并探索创新模式;国际贸易则通过业务结构调整实现毛利率提升。公司凭借央企背景在资源整合和融资方面具备显著优势,为外延扩张提供了坚实保障。通过降本增效和优化产业结构,公司盈利能力持续增强。鉴于其稳健的成长性、不断优化的盈利结构以及行业变革带来的发展机遇,公司估值仍有提升空间。报告首次覆盖给予“买入”评级,目标价28.20元。

微信扫一扫-立即使用

微信扫一扫-立即使用