中心思想

业绩强劲增长与盈利能力显著提升

中国医药在2017财年展现出强劲的业绩增长势头,营业收入达到301.02亿元,同比增长16.02%,显示出公司经营规模的持续扩张。更值得关注的是,归属于母公司股东的净利润实现12.99亿元,同比大幅增长36.73%,而扣除非经常性损益后的归母净利润也达到11.41亿元,同比增长28.02%。即使剔除出售招商银行股票带来的2.06亿元现金回收及1.2亿元投资活动现金净流入的一次性影响,公司净利润的内生增长率仍保持在24%左右,凸显了其核心业务的健康发展。同时,公司盈利能力显著增强,毛利率同比提升2.31个百分点至14.12%,这主要得益于高毛利业务与产品在整体营收中占比的逐步提升,反映了公司在产品结构优化和市场策略调整方面的成效。

“工、商、贸”协同发展驱动未来增长

公司坚定执行“工商贸”一体化的发展战略,成功实现了各业务板块的协同发力,共同推动了整体业绩的增长。工业板块作为利润的核心贡献者,其净利润占比高达42%,且化学制剂业务实现53.21%的高速增长,重点产品销量亦表现突出,如盐酸林可霉素、阿托伐他汀钙胶囊和瑞舒伐他汀钙的销量分别增长38.40%、27.64%和103.15%,彰显了其强大的产品竞争优势。商业板块在“两票制”等政策背景下,通过积极开发医院客户、提升纯销比重以及开展药房管理/托管项目,有效增加了客户黏性并扩大了市场空间,实现了31.3%的净利润增长,增速超越营收增速。国际贸易业务则通过巩固存量业务和代理品种的市场突破,实现了42.68%的净利润增长,略超市场预期,进一步驱动了公司整体利润的提升。基于各板块的良好表现和协同效应,分析师上调了公司2018-2019年的盈利预测,并维持“买入”评级,预示着公司未来业绩有望延续稳健增长态势。

主要内容

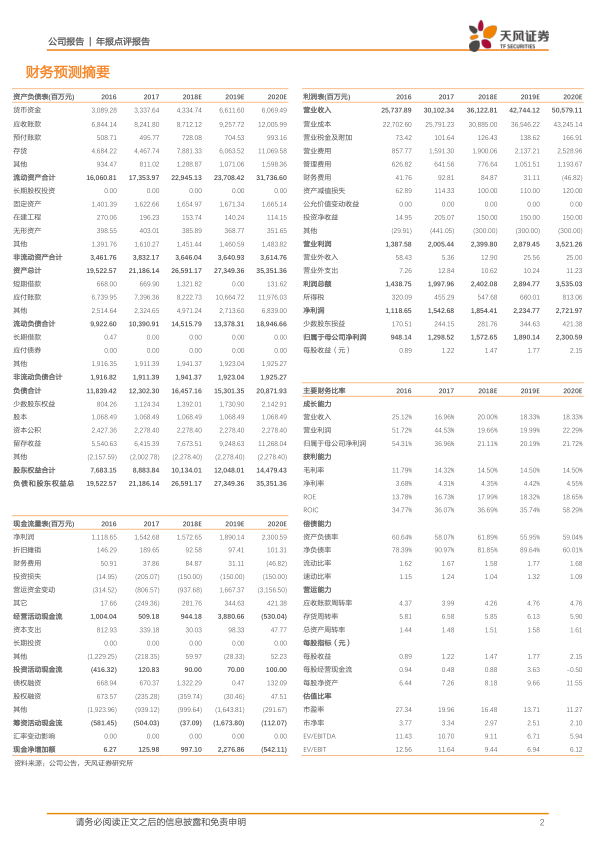

2017年度财务表现与运营分析

2017年,中国医药的财务表现呈现出多维度增长与结构性优化。公司全年实现营业收入301.02亿元,较上年增长16.02%,显示出市场份额的稳步扩大。归属于母公司股东的净利润达到12.99亿元,同比激增36.73%,而扣除非经常性损益后的归母净利润也达到11.41亿元,同比增长28.02%,表明核心业务盈利能力显著增强。值得注意的是,报告期内公司出售招商银行股票,回收现金2.06亿元,使得投资活动现金净流入1.2亿元。若剔除此非经常性因素,公司净利润的实际增长率仍维持在24%左右,体现了健康的内生增长动力。

在盈利能力方面,公司毛利率达到14.12%,同比提升2.31个百分点,这一改善主要归因于高毛利业务与产品在公司整体业务结构中占比的逐步提升。然而,费用支出方面也出现了一些变化:销售费用支出15.91亿元,同比大幅增长82.5%,主要系业务规模的扩大以及销售队伍建设投入增加所致,其中销售人员薪酬同比增长24.19%。管理费用支出6.42亿元,同比微降0.54%,这与会计处理准则的变化有关。财务费用整体支出同比增长127.23%,主要受到本期0.2亿元汇兑损失的影响。此外,公司经营活动现金流净额为5.09亿元,同比下跌49.3%,这可能需要关注其营运资金管理效率。

核心业务板块业绩与战略成效

工业板块:高毛利驱动与产品结构优化

2017年,中国医药的医药工业板块表现尤为突出,实现收入37.53亿元,同比增长35.14%;净利润4.73亿元,同比增长27.08%。该板块的毛利率高达52.27%,同比提升9.8个百分点,显著高于公司整体毛利率,并贡献了公司总利润的42%,成为核心盈利引擎。公司在产品结构调整方面成效显著,化学制剂业务同比增幅高达53.21%,占工业板块主营收入的65.82%,显示出向

微信扫一扫-立即使用

微信扫一扫-立即使用