中心思想

深入河南市场,扩张潜力巨大

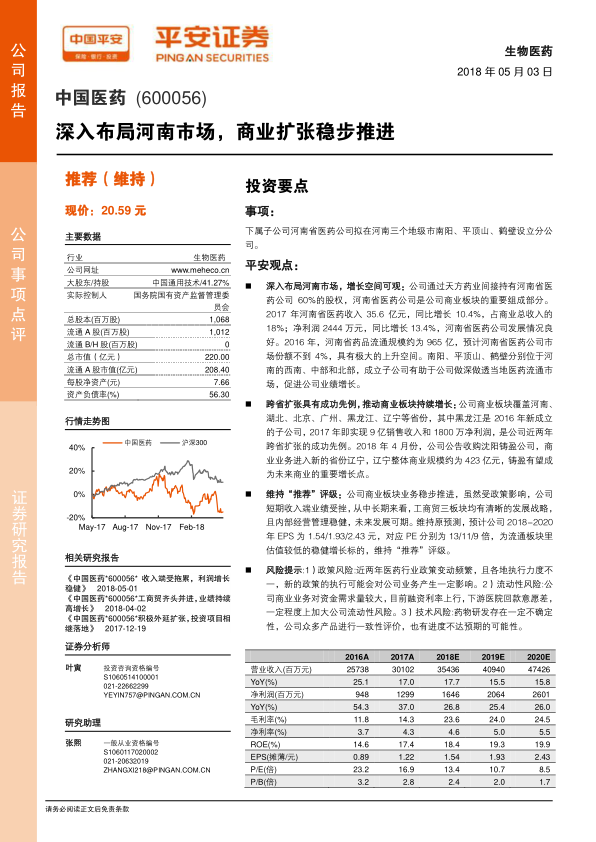

报告指出,中国医药通过子公司河南省医药公司,积极拓展河南医药流通市场。河南省医药公司发展良好,但市场份额仍有提升空间。通过在南阳、平顶山、鹤壁等地设立分公司,有望进一步渗透当地市场,提升公司业绩。

商业扩张稳步推进,维持“推荐”评级

公司商业板块已成功在多个省份扩张,例如黑龙江的成功案例。收购沈阳铸盈公司,进入辽宁市场,有望成为新的增长点。尽管短期业绩受政策影响,但长期来看,工商贸三板块发展战略清晰,经营稳健,维持“推荐”评级。

主要内容

事项:设立分公司

公司下属子公司河南省医药公司拟在河南三个地级市南阳、平顶山、鹤壁设立分公司。

投资要点

深入布局河南市场,增长空间可观

公司通过天方药业间接持有河南省医药公司60%的股权,河南省医药公司是公司商业板块的重要组成部分。2017年河南省医药收入35.6亿元,同比增长10.4%,占商业总收入的18%;净利润2444万元,同比增长13.4%,河南省医药公司发展情况良好。2016年,河南省药品流通规模约为965亿,预计河南省医药公司市场份额不到4%,具有极大的上升空间。南阳、平顶山、鹤壁分别位于河南的西南、中部和北部,成立子公司有助于公司做深做透当地医药流通市场,促进公司业绩增长。

跨省扩张具有成功先例,推动商业板块持续增长

公司商业板块覆盖河南、湖北、北京、广州、黑龙江、辽宁等省份,其中黑龙江是2016年新成立的子公司,2017年即实现9亿销售收入和1800万净利润,是公司近两年跨省扩张的成功先例。2018年4月份,公司公告收购沈阳铸盈公司,商业业务进入新的省份辽宁,辽宁整体商业规模约为423亿元,铸盈有望成为未来商业的重要增长点。

维持“推荐”评级

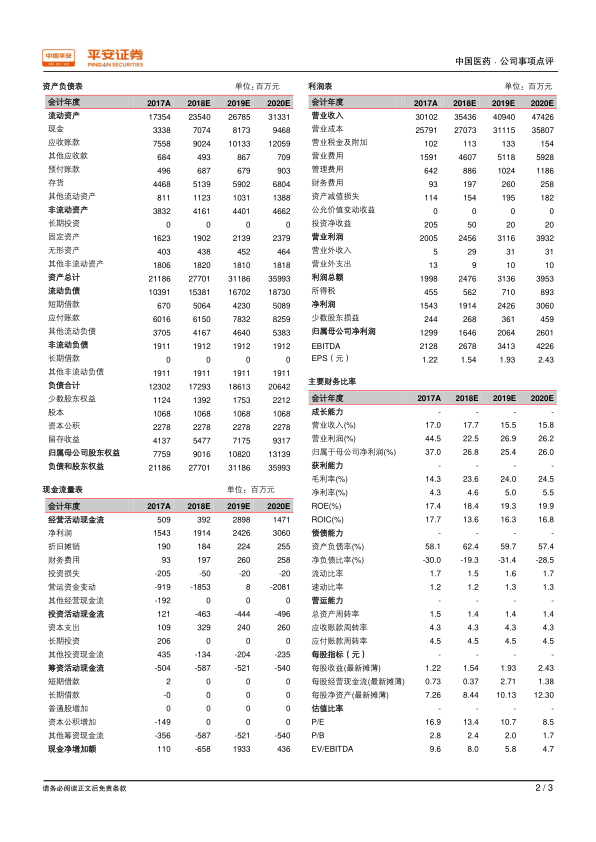

公司商业板块业务稳步推进,虽然受政策影响,公司短期收入端业绩受挫,从中长期来看,工商贸三板块均有清晰的发展战略,且内部经营管理稳健,未来发展可期。维持原预测,预计公司2018-2020年EPS为1.54/1.93/2.43元,对应PE分别为13/11/9倍,为流通板块里估值较低的稳健增长标的,维持“推荐”评级。

风险提示

- 政策风险:近两年医药行业政策变动频繁,且各地执行力度不一,新的政策的执行可能会对公司业务产生一定影响。

- 流动性风险:公司商业业务对资金需求量较大,目前融资利率上行,下游医院回款意愿差,一定程度上加大公司流动性风险。

- 技术风险:药物研发存在一定不确定性,公司众多产品进行一致性评价,也有进度不达预期的可能性。

总结

战略布局与扩张

中国医药正通过深耕河南市场和跨省扩张,稳步推进其商业板块的发展。在河南,通过设立分公司,有望提升市场份额。

评级与风险

平安证券维持对中国医药的“推荐”评级,肯定了其长期发展潜力,同时也提示了政策、流动性和技术等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用