中心思想

国产关节龙头,集采出清迎增长

春立医疗(688236)作为中国骨科关节器械市场的国产领头羊,在经历国家带量采购(集采)带来的短期业绩波动后,其核心关节业务有望在集采影响逐渐出清及续标中恢复并实现稳健增长。公司凭借在髋、膝、肩、肘等四大关节领域的全面产品线和领先技术,尤其在第四代陶瓷关节假体和单髁膝关节产品上的突破,巩固了其市场地位。

多元产品布局,驱动业绩持续提升

除了核心关节业务,春立医疗积极拓宽产品线,在脊柱、运动医学、富血小板血浆(PRP)、口腔以及关节机器人等多个新兴领域进行战略布局。这些多元化的产品组合和技术创新,不仅有望持续贡献业绩增量,也为公司在骨科医疗器械市场提供了多重增长动力,以应对行业竞争和政策变化,实现长期可持续发展。

主要内容

国产关节耗材领域龙头企业

公司概况与核心竞争力

春立医疗成立于1998年,是一家专注于人工关节、脊柱产品及运动医学产品研发、生产和销售的A+H上市企业。截至2023年6月30日,公司拥有102个医疗器械产品注册证与备案证,其中34项为三类医疗器械注册证,使其成为国内人工关节领域注册证最为齐全的企业之一。公司在技术上具有显著优势,是中国大陆首家获得BIOLOX® delta第四代陶瓷关节假体产品医疗器械注册证的企业,涵盖半陶及全陶关节假体产品,打破了国际品牌在陶瓷关节领域的垄断。此外,春立医疗还是国内首家拥有BIOLOX®OPTION带锥套陶瓷头产品注册证的企业,以及国内首家同时拥有活动平台单髁和固定平台单髁的企业,其产品已出口至全球47个国家和地区,展现了强大的国际竞争力。公司股权结构集中,史春宝为实际控制人,管理层拥有逾20年行业经验,团队稳定且专业。

业绩表现与国际化战略

公司业绩在2020年受疫情影响有所下滑,2021年实现营业收入11.1亿元,同比增长18.1%;净利润3.2亿元,同比增长13.8%。2022年,受骨科人工关节国家集采降价及研发投入持续增加影响,公司营业收入增至12亿元,同比增长8.5%,但净利润同比下降4.4%至3.1亿元。2023年前三季度,公司实现营业收入7.9亿元,同比增长4%,净利润1.81亿元,同比下降13.8%。关节类假体产品是公司的主要收入来源,2022年占比高达87.1%,脊柱类产品占比9.6%。公司持续加大在髋关节和膝关节产品研发上的投入,每年分别超过8000万元和6000万元,并于2022年获得首张3D打印骨小梁注册证,丰富了产品线。尽管毛利率受集采影响有所下滑(2023Q1-3为70.7%),但公司持续增加研发投入,净利率预计将保持稳定。在国际化方面,春立医疗积极拓展境外市场,2022年境外收入达1.1亿元,同比增长109.6%,已在19个国家取得注册证,并顺利通过CE年度体系审核和监督审核,为国际销售额的持续提升奠定了基础。

髋膝关节置换领域,春立医疗国产领先

老龄化驱动骨科需求增长

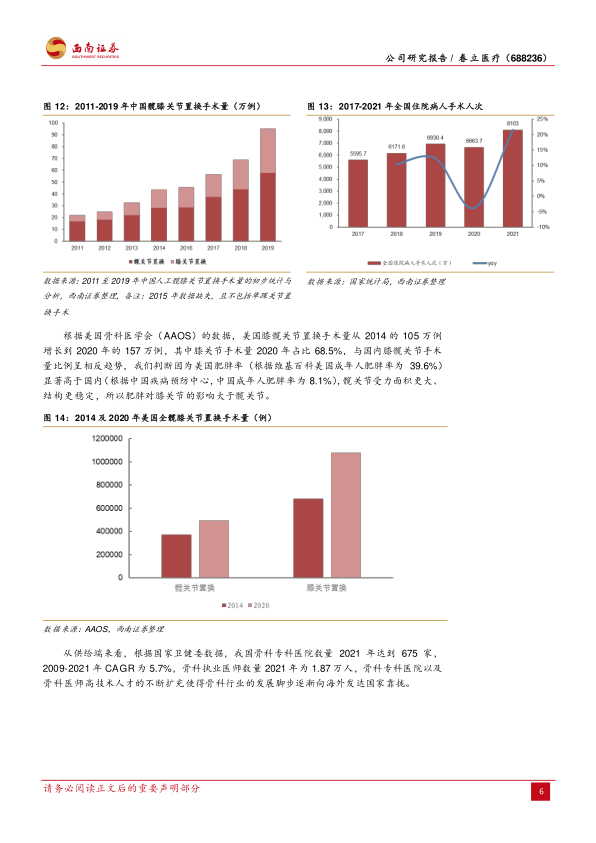

中国人口老龄化趋势日益明显,65岁以上老年人比例从2012年的9%上升至2022年的15%。多项研究表明,骨科疾病发病率与年龄呈正相关,例如骨关节炎在70岁以上人群中的患病率高达62%。庞大且不断增长的老年人口基数,直接推动了国内骨科医疗需求的持续增加。在手术量方面,中国髋关节置换手术量从2012年的18.2万例增长到2019年的57.7万例,复合年增长率(CAGR)为19%;膝关节置换手术量从5.4万例增长到37.4万例,CAGR高达32%。尽管2020年受疫情影响手术量有所下滑,但随着疫情缓解,手术量正逐步恢复。与美国市场相比,中国膝关节手术量占比低于髋关节,而美国膝关节手术量占比高达68.5%,这可能与两国肥胖率差异有关。从供给端看,中国骨科专科医院数量和执业医师数量持续增长,为骨科行业的发展提供了坚实基础。

髋关节置换市场分析

髋关节置换手术主要包括股骨头置换、全髋关节置换和髋关节表面置换,适应症广泛,包括关节炎、骨折、骨肿瘤等。根据美国AAJR数据,初次全髋关节置换手术占比约77%,翻修THA占比约10%,与国内数据(2021年翻修手术占比约11%)差异较小。髋关节置换假体的选择主要考虑固定方式、摩擦界面和股骨柄。在固定方式上,美国初次THA手术中骨水泥固定比例维持在3-5%,但随年龄增长而提高;国内骨水泥使用比例相对较高。研究显示,骨水泥固定可显著降低65岁以上老年人关节手术的翻修概率。在摩擦界面选择上,美国市场陶瓷-聚乙烯使用占比逐年提升,2022年已达73%;而国内集采结果显示,陶瓷-聚乙烯占比49%,陶瓷-陶瓷占比40%,预计未来国内陶瓷-聚乙烯和合金聚乙烯产品中标量有望提升。美国市场中,强生和史赛克的陶瓷-聚乙烯产品增长最快,且海外头部企业在翻修率控制方面表现优异。感染和髋部不稳定是髋关节翻修手术最主要的原因,2022年分别占比23.7%和19.2%。在翻修产品选择上,史赛克和捷迈占据较高市场份额。陶瓷材料在原材料成本中占比最高,春立医疗的陶瓷毛坯采购金额占比逐年提升。在集采后,春立医疗髋关节中标体量位居第二,且中标价较高,有利于产品放量。高交联聚乙烯因其优异的耐磨性,在美国初次THA聚乙烯材料使用中占比已达96%。此外,计算机辅助手术在髋关节置换中的应用快速提升,美国从2017年的2.2%增至2022年的6.3%,春立医疗也积极布局关节机器人领域,研发了“长江INS”智能机器人系统。

膝关节置换市场分析

膝关节置换主要适用于膝关节终末期病变患者。初次全膝关节置换根据后交叉韧带是否保留,分为后交叉韧带替代型(PS)和后交叉韧带保留型(CR)。美国市场CR型手术占比持续提升,从2012年的43.5%上升到2022年的56.1%,主要原因可能是其术后累计翻修率最低(10年内约2.1%)。国内PS型手术比例较高,可能与医生技术水平有关。在美国市场,史赛克(Triathlon CR)和捷迈(Persona CR)在膝关节置换中占据主导地位。在翻修产品选择上,史赛克(Triathlon)、强生(Attune)和施乐辉(Legion)市占率相对较高。在国内市场,春立医疗的膝关节产品有望在即将到来的关节集采续标中中标,以弥补此前落选带来的销量下滑。公司在单髁产品方面具有独特优势,是国内首家同时拥有活动平台单髁和固定平台单髁的企业。膝关节置换手术的技术壁垒体现在设计技术(耐磨性、骨界面稳定性)、产品加工技术(如3D打印、化学气相沉积CVD工艺)和新材料研发(如生物医用可降解镁合金、多孔钽)等方面。计算机辅助手术在膝关节置换中的应用也快速增长,美国市场2022年使用比例已达13.4%。

全球与国内骨科市场概览

全球与国内骨科市场概览

全球骨科器械市场规模稳健增长,根据Statista数据,2021年全球市场规模为409亿美元,预计2022-2027年CAGR为6%,到2027年有望达到600亿美元。其中,关节类产品占比最高,达到37%,脊柱和创伤产品分别占比18%和14%。关节类和运动医学领域骨科器械市场的CAGR较快。从区域分布来看,北美和欧洲市场仍占据主导地位,但亚太地区(尤其是中国和印度)凭借经济快速发展、国产品牌崛起和居民健康意识提升等因素,复合增速最快。

国内骨科器械市场增速显著快于全球水平。由于庞大的人口基数和日益加剧的老龄化,中国骨科市场规模从2015年的164亿元增长到2021年的414亿元,CAGR高达16.7%。从细分领域看,创伤类产品目前市场份额最大,接近三成。随着国产厂商研发实力的增强和消费能力的提升,脊柱和关节类产品的市场份额有望逐渐增加。预计到2024年,脊柱、关节和创伤类植入器械的市场销售收入将分别达到171亿元、187亿元和170亿元,CAGR分别为15%、18%和14%。运动医学市场也呈现快速增长态势,预计2019-2024年将保持22%的年均复合增长率,2023年市场规模将接近40亿元。运动医学、关节和脊柱领域因其较高的行业增速、较低的国产化率和较高的技术壁垒,成为国产企业发力的重点方向。

国内市场竞争格局与国产替代机遇

国内骨科医疗器械市场竞争格局中,外资品牌因起步较早且通过多年收并购,头部企业市场份额基本维持在6成左右。2019年,强生、美敦力、捷迈、史赛克四家外资企业合计占有约38%的市场份额。国内厂商中,威高骨科凭借其产品线齐备、质量优异和渠道完备等优势,排名国内第一、全行业第五。在细分赛道上,脊柱领域由强生和美敦力领先,国内企业中威高骨科和三友医疗排名靠前;关节领域捷迈和强生优势明显,爱康医疗和春立医疗排名靠前;创伤领域则由大博医疗和威高骨科等国内龙头企业占据主导。

国内企业中,威高骨科、大博医疗和爱康医疗相对优势明显。威高骨科产品线最全,全面覆盖脊柱、创伤、关节、运动医学等细分赛道。大博医疗和威高骨科的终端覆盖医院数量较高,渠道力强。爱康医疗则在研发实力方面表现突出,发明专利数较多,研发投入占营收比例最高,尤其在壁垒较高的关节领域深耕。春立医疗在关节领域也展现出显著的技术优势。在集采背景下,通过产品材质创新、结构设计优化等真正满足临床需求的创新产品,将有望脱颖而出,赢得新的价格优势,加速国产替代进程。

骨科产品线全覆盖,积极拓宽新领域

关节业务:技术领先与集采机遇

春立医疗的关节业务已全面覆盖髋、膝、肩、肘四大人体关节。公司在技术上持续领先,是中国大陆首家获得BIOLOX® delta第四代陶瓷关节假体产品医疗器械注册证的企业,也是国内较早生产先进关节假体产品的企业之一。此外,公司还是国内首家拥有BIOLOX®OPTION带锥套陶瓷头产品注册证的企业,以及国内首家同时拥有活动平台单髁和固定平台单髁的企业,填补了国内关节领域的空白。公司更是国内唯一一家拥有反置肩关节产品的企业。在关节机器人领域,春立医疗也积极布局,研发了全膝置换导航机器人设备“长江INS”智能机器人系统。目前,公司关节收入中髋关节产品占比较高(2022年约70%),膝关节产品占比13%。随着本次关节集采续标预计新增最高有效申报价规则,公司膝关节产品大概率中标,有望弥补此前因集采落选带来的销量下滑,实现快速增长。公司在单髁产品上的优势,以及在设计技术、产品加工技术(如3D打印、CVD工艺)和新材料研发(如生物医用可降解镁及镁合金、多孔钽)方面的技术壁垒,将持续巩固其在关节领域的龙头地位。

脊柱与运动医学:集采放量与国产加速

春立医疗的脊柱类植入产品主要用于治疗由创伤、退变、畸形或其他病理原因造成的各类脊柱疾患,可实现椎体切除后的矫正、复位、融合等功能。2022年9月,国家组织骨科脊柱类耗材集中带量采购产生中选结果,春立医疗提交的八个产品系统类别全部中标,并于2023年第一季度起陆续执行。尽管2023年受退换货及医疗反腐影响销量有所放缓,但随着集采降价影响的逐步消化,公司脊柱业务有望实现以价换量,迎来恢复性增长,进一步提升市场占有率。公司在脊柱产品方面,对比其他国产厂商在规格设计和产品功能上存在一定的技术优势。

在运动医学领域,春立医疗的产品主要用于治疗运动损伤导致的韧带、关节囊、肌腱等软组织损伤,包括固定螺钉、带袢钛板等。在运动医学国家集采中,公司共有11项产品中标,在国产厂商中排名靠前。本次集采预计将大幅提升运动医学产品的国产化率,鉴于外资产品集采前终端价格普遍高于国产企业,集采后国产企业的成本和服务优势将更加明显,有望加速国产替代进程。

新兴业务:多元化布局拓展成长空间

除了核心的关节、脊柱和运动医学产品线,春立医疗还积极拓展其他新兴领域,以构建多元化的增长点。在富血小板血浆(PRP)产品方面,公司提供富血小板血浆制备套装、离心机和台车等,用于从人体自体血样中制备高浓度血小板血浆,这些富含生长因子的血浆在促进创伤愈合和组织再生方面具有重要作用。在口腔耗材领域,公司布局了口腔颌面外科植入物、种植体、正畸产品和义齿等一系列医用耗材,以满足口腔科疾病治疗的需求。此外,公司在关节机器人领域也投入研发,其全膝置换导航机器人设备“长江INS”智能机器人系统,预示着公司在高端医疗器械智能化方向的探索和布局。这些新兴业务的持续推广和发展,有望为春立医疗贡献新的业绩增量,拓宽公司的成长空间。

盈利预测与估值

业绩展望与增长驱动

基于对春立医疗各项业务的分析和关键假设,预计公司未来业绩将实现稳健增长。在关节业务方面,膝关节产品有望在本次关节国采续标中中标,髋关节价格预计保持稳定,同时公司新进医院数量的增加将带动高附加值集采标外市场的快速增长。预计2023年关节业务销量增速为10%,2024-2025年分别为23%和24%。脊柱类产品在2022年9月国采落地后,2023年受退换货及医疗反腐影响销量有所放缓,预计2023年平均价格下滑30%,毛利率下滑7%。但随着集采降价影响的消除,脊柱业务有望恢复增长,预计2023-2025年销量增速分别为20%、30%和25%。其他类产品,包括运动医学、PRP和口腔产品,预计在集采后实现以价换量,并随着公司持续推广而快速提升,预计2023-2025年收入增速分别为126%、101%和50%。综合以上假设,预计公司2023-2025年每股收益(EPS)分别为0.79元、0.98元和1.22元,归母净利润将保持15%的复合增长率。

相对估值与投资建议

通过选取大博医疗、三友医疗、威高骨科三家高值耗材企业作为可比公司,其2024年平均市盈率(PE)为31倍。鉴于春立医疗在关节领域已成为国产领先企业,膝关节产品线有望在本次关节国采续标中中标,进一步提升国产化率;脊柱业务预计在2024年消化集采影响后实现恢复增长;运动医学产品开标在即,有望贡献业绩增量;同时,齿科、PRP、机器人等领域不断外延,持续拓宽成长点。综合考虑公司的市场地位、增长潜力及多元化布局,给予公司2024年35倍PE,对应目标价34.3元。首次覆盖给予“买入”评级。

风险提示

潜在风险因素分析

投资者应关注春立医疗面临的潜在风险。首先,行业竞争格局可能恶化,随着更多企业进入骨科医疗器械市场或现有竞争对手加大投入,可能导致市场份额争夺加剧,影响公司盈利能力。其次,新产品研发迭代不及预期的风险,如果公司在关键技术或新材料研发上未能取得突破,或产品上市速度慢于竞争对手,可能削弱其市场竞争力。最后,产品渠道销售不及预期的风险,集采政策的持续影响、医疗反腐的深入推进以及市场推广策略的有效性,都可能影响公司产品的销售量和市场覆盖率。

总结

春立医疗作为国产关节耗材领域的领军企业,在集采影响逐渐出清后,其核心关节业务有望迎来稳健增长。公司凭借在髋、膝关节置换领域的领先技术和全面的产品线,以及在脊柱、运动医学、PRP、口腔和关节机器人等新兴领域的积极布局,构建了多元化的增长引擎。中国人口老龄化趋势和骨科医疗需求的持续增长为公司提供了广阔的市场空间,而国产替代的加速进程也为春立医疗带来了重要的发展机遇。尽管面临行业竞争和政策变化的风险,但公司在技术创新、产品拓展和市场布局上的努力,使其具备了实现

微信扫一扫-立即使用

微信扫一扫-立即使用