中心思想

本报告对嘉事堂(002462)2016年年报进行了深度分析,核心观点如下:

-

业绩增长驱动力分析: 嘉事堂2016年业绩实现高增长,主要得益于耗材业务的快速放量以及前期收购的器械领域子公司整合完毕,盈利能力逐步恢复。

-

业务模式创新与政策红利: 公司在药品配送方面积极创新GPO、PBM等业务模式,并受益于北京阳光采购政策,市场占有率有望进一步提升。

-

器械流通领域的整合优势: 公司在器械流通领域积极布局,已在高值耗材配送市场占据领先地位,拟收购器械子公司少数股权将增厚上市公司利润。

-

盈利预测与投资建议: 报告上调了公司盈利预测,维持“买入”评级,并给出了6个月目标价49.35元,主要考虑到公司17年迎来北京市阳光采购、器械公司少数股权收回等催化剂。

主要内容

公司整体业绩表现

嘉事堂2016年年报显示,公司实现营业收入109.7亿元,同比增长33.8%;归母净利润2.2亿元,同比增长29%。

耗材业务与盈利能力分析

-

耗材业务驱动增长: 医药批发板块受益于耗材业务快速放量,同比增长34.7%。

-

毛利率略有下滑: 由于新增器械物流中心的业务毛利率较低,医药批发板块毛利率同比下滑约1.8个百分点,导致公司整体毛利率同比下滑1.7个百分点。

-

期间费用率下降: 前期收购的器械领域子公司整合完毕,盈利能力逐步恢复,期间费用率同比下降1.9个百分点。

药品配送业务分析

-

创新业务模式: 公司与多家医院开展药品、医疗器械供应链合作,实施统采统配,并与中国人寿合作试点推进药品福利管理(PBM)模式,与蚌埠、鄂州市人民政府签署合作协议。

-

受益北京阳光采购: 公司药品批发业务集中于北京地区,优势为基药配送,作为5家基药配送商之一覆盖8个区县,在阳光招标采购中标品种近30000个。

器械流通业务分析

-

行业整合者: 公司积极布局高值耗材配送企业,在全国心内科高值耗材市场处于领先地位,业务涉及27省的900多家三级医院。

-

收购少数股权: 公司拟发行8.5亿元收购12家器械子公司的部分少数股权,完成后上市公司对12家标的公司的控股比例均增加至75%,将显著增厚上市公司利润。

盈利预测与投资建议

-

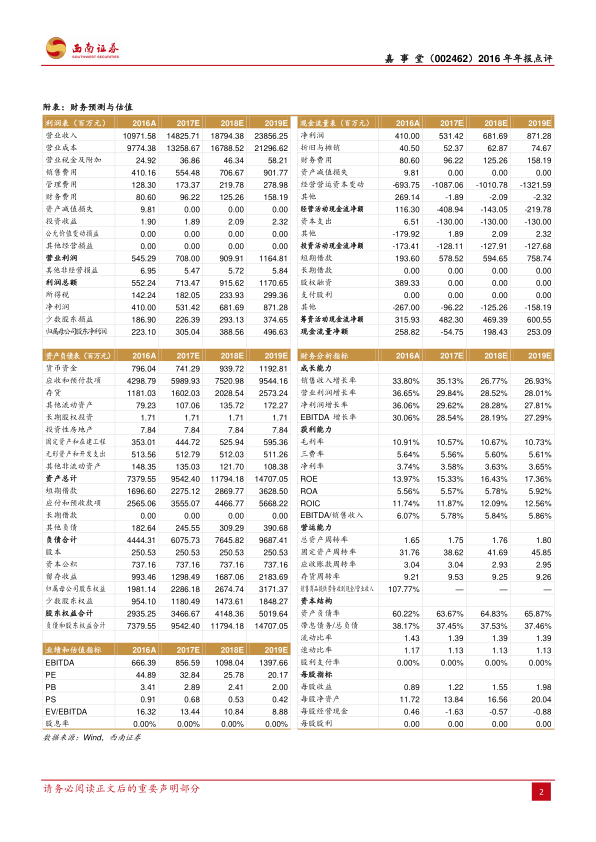

盈利预测上调: 由于公司期间费用率下降超预期,上调了盈利预测。

-

投资评级与目标价: 维持“买入”评级,给予2017年35倍PE,目标价49.35元。

风险提示

报告提示了子公司少数股权收回或不及预期风险,以及医疗器械降价超预期风险。

总结

嘉事堂2016年业绩表现亮眼,主要受益于耗材业务的快速增长和器械子公司整合带来的盈利能力提升。公司在药品配送和器械流通领域积极创新,并受益于政策红利,未来发展潜力巨大。报告上调了公司盈利预测,维持“买入”评级,但同时也提示了相关风险,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用