中心思想

业绩增长与未来展望

本报告分析了嘉事堂(002462)2017年半年报,指出公司二季度收入端快速增长,但利润端增速略低于预期。报告强调了高值耗材业务的快速增长,并预测北京新一轮阳光采购将带动公司纯销业务规模提升。

投资评级与风险提示

报告基于对公司未来盈利能力的预测,给予嘉事堂“推荐”评级,并提示了医药批发业务毛利率降低、北京医药流通市场拓展低于预期、高值耗材业务增长低于预期以及股票市场系统性风险等风险因素。

主要内容

公司概况与业绩表现

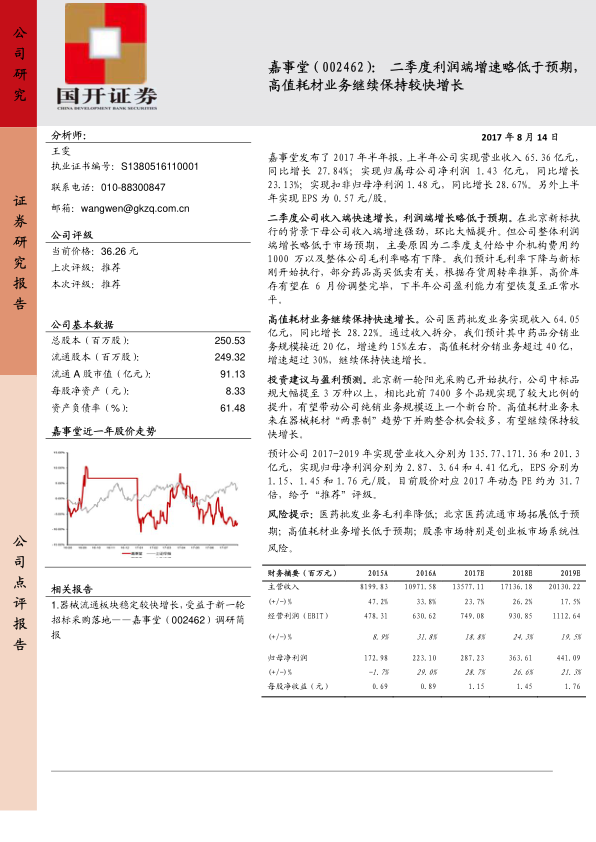

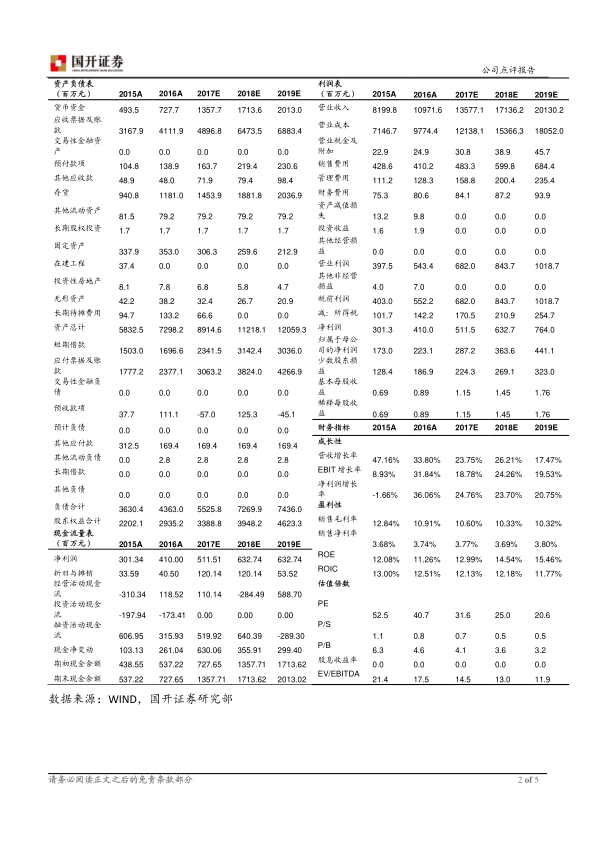

嘉事堂发布2017年半年报,上半年实现营业收入65.36亿元,同比增长27.84%;实现归属母公司净利润1.43亿元,同比增长23.13%;实现扣非归母净利润1.48元,同比增长28.67%。上半年实现EPS为0.57元/股。

二季度业绩分析

二季度公司整体实现营收35.05亿元,同比增长30.38%,增速环比一季度提升5.36个百分点。母公司收入端增速在二季度大幅提升,为24.59%,带动二季度整体增速相比一季度提升较快。剔除母公司后,二季度公司收入端增速为25.6%,显示公司高值耗材业务继续保持了较高增长。二季度公司整体实现归母净利润0.72亿元,同比增长16.63%,环比利润增速降低较多,带动上半年整体利润端增速相对一季度下降。

分业务收入分析

医药批发业务实现收入64.05亿元,同比增长28.22%,其中药品分销业务规模接近20亿,增速约15%左右,高值耗材分销业务超过40亿,增速超过30%。医药物流业务实现收入6400余万,同比增长32%。医药连锁业务实现收入6600余万,同比略负增长。

财务指标分析

公司整体毛利率相比去年同期下降1.45个百分点,其中医药批发业务下降0.83个百分点;医药物流业务毛利率下降较大,为29.14%(去年同期38.72%);连锁业务毛利有一定提升,为38.79%(去年同期36.8%)。公司营运能力和现金流情况基本维持稳定。

投资建议

预计公司2017-2019年实现营业收入分别为135.77、171.36和201.3亿元,实现归母净利润分别为2.87、3.64和4.41亿元,EPS分别为1.15、1.45和1.76元/股,目前股价对应2017年动态PE约为31.7倍,给予“推荐”评级。

风险提示

医药批发业务毛利率降低;北京医药流通市场拓展低于预期;高值耗材业务增长低于预期;股票市场特别是创业板市场系统性风险。

总结

核心业务稳健增长

嘉事堂2017年上半年业绩表现稳健,收入端保持快速增长,尤其高值耗材业务表现突出。虽然二季度利润端增速略低于预期,但预计下半年盈利能力有望恢复。

投资前景展望

公司在北京新一轮阳光采购的推动下,纯销业务有望实现新突破。维持“推荐”评级,但需关注相关风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用