中心思想

上半年业绩增长分析

嘉事堂2018年上半年业绩维持快速增长,Q2业绩同比增速高于Q1,主要受益于北京市阳光采购政策调整和公司业务模式的适应性调整。

外埠业务拓展策略

公司持续拓展外埠业务,通过外延式并购等方式,拓展全国性药品、器械业务布局,丰富商品品类,显著增厚公司业绩。

主要内容

公司动态事项

嘉事堂发布2018年半年度报告。

事项点评

上半年业绩维持快速增长,Q2业绩同比增速高于Q1

公司2018年上半年实现营业收入85.20亿元,同比增长30.36%;实现归母净利润1.85亿元,同比增长29.82%。Q2业绩同比增速高于Q1,主要原因是北京市2017年4月实施阳光采购导致上年同期基数偏低,以及公司逐步调整业务模式以适应政策变化。

收入结构:毛利率水平小幅下降

公司2018H1医药批发业务的毛利率为9.45%,较上年同期下降0.55个百分点,预计受耗材招标降价、毛利率水平相对较低的药品批发业务收入增速较快等因素影响。期间费用率为4.81%,同比上升0.03个百分点,其中财务费用率同比上升0.35个百分点,主要原因是公司收入规模快速增长且两票制执行导致资金需求扩大。

持续拓展外埠业务

北京地区实现营业收入40.02亿元,同比增长30.36%,毛利率同比下降0.25个百分点;其他地区实现营业收入43.72亿元,同比增长31.10%,毛利率同比下降0.92%。通过外延式并购等方式,拓展公司全国性药品、器械业务布局、丰富公司商品品类,显著增厚公司业绩。

风险提示

- 北京区域市场竞争加剧的风险

- 药品招标、医保支付等行业政策风险

- GPO业务拓展不及预期风险

- 北京以外地区扩张不及预期风险

投资建议

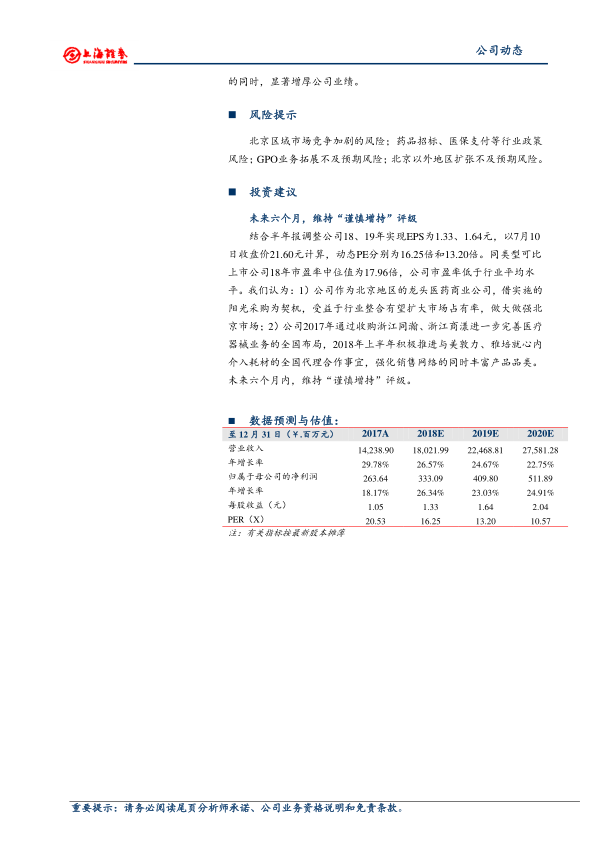

维持“谨慎增持”评级。结合半年报调整公司18、19年实现EPS为1.33、1.64元,以7月10日收盘价21.60元计算,动态PE分别为16.25倍和13.20倍。公司市盈率低于行业平均水平。公司作为北京地区的龙头医药商业公司,借实施的阳光采购为契机,受益于行业整合有望扩大市场占有率,做大做强北京市场;公司2017年通过收购浙江同瀚、浙江商漾进一步完善医疗器械业务的全国布局,2018年上半年积极推进与美敦力、雅培就心内介入耗材的全国代理合作事宜,强化销售网络的同时丰富产品品类。

总结

业绩增长与策略调整

嘉事堂2018年上半年业绩表现良好,得益于对政策变化的适应和业务模式的调整。公司通过拓展外埠业务和并购等方式,实现了业绩的增长。

投资评级与未来展望

维持“谨慎增持”评级,公司作为北京地区的龙头医药商业公司,未来有望受益于行业整合和全国业务布局的完善,实现持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用