中心思想

-

疫情短期冲击与长期增长潜力: 报告指出,正海生物2020年一季度业绩受到新冠疫情的短暂冲击,但神经外科和口腔科的刚性需求以及后续的报复性增长,预示着公司业绩从二季度开始有望恢复增长。

-

主要品种竞争优势与新产品潜力: 公司主要产品如生物膜和口腔修复膜在市场中表现出超越行业平均水平的增长速度,同时活性生物骨等在研产品具有较大的市场想象空间,有望成为公司新的增长点。

主要内容

2020Q1业绩分析

-

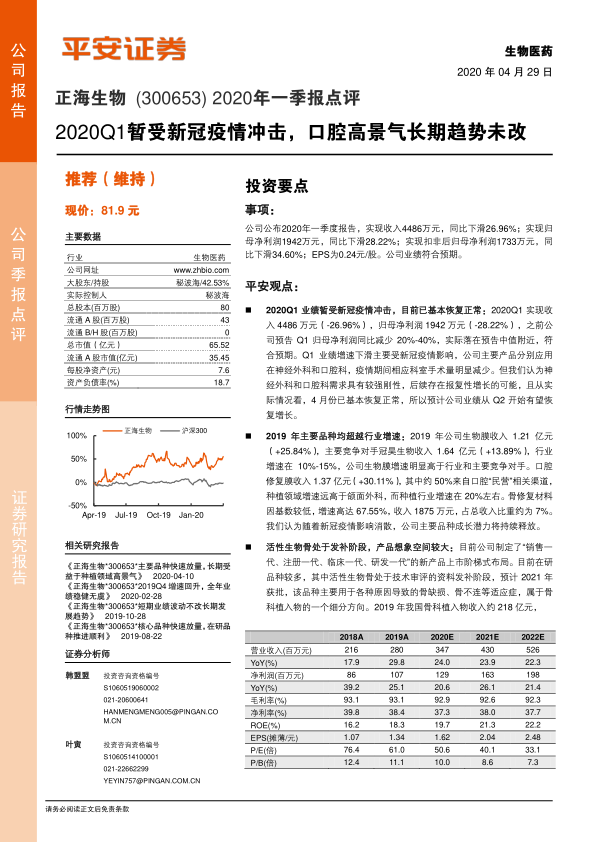

业绩下滑原因: 2020年一季度,公司实现收入4486万元,同比下滑26.96%;归母净利润1942万元,同比下滑28.22%。业绩下滑主要受新冠疫情影响,导致神经外科和口腔科手术量减少。

-

业绩恢复预期: 报告认为,随着疫情影响消退,相关科室手术量将出现报复性增长,公司业绩有望从二季度开始恢复增长,4月份已基本恢复正常。

2019年主要品种市场表现

-

生物膜业务增长强劲: 2019年,公司生物膜收入1.21亿元,同比增长25.84%,高于行业平均增速和主要竞争对手冠昊生物的增速。

-

口腔修复膜业务稳健增长: 口腔修复膜收入1.37亿元,同比增长30.11%,其中约50%来自口腔“民营”相关渠道,种植领域增速远高于颌面外科。

-

骨修复材料业务快速增长: 骨修复材料因基数较低,增速高达67.55%,收入1875万元,占总收入比重约为7%。

在研产品与未来增长点

-

活性生物骨市场潜力: 活性生物骨处于技术审评的资料发补阶段,预计2021年获批,该品种主要用于各种原因导致的骨缺损、骨不连等适应症,市场空间广阔。

-

新产品上市阶梯式布局: 公司制定了“销售一代、注册一代、临床一代、研发一代”的新产品上市阶梯式布局,持续丰富公司产品储备。

盈利预测与投资评级

-

盈利预测调整: 考虑到新冠疫情冲击对Q1业绩影响,略微下调盈利预测,预计2020-2022年EPS分别为1.62元、2.04元和2.48元。

-

维持“推荐”评级: 当前股价对应2020年PE为51倍,维持“推荐”评级。

风险提示

-

产品集中风险: 公司收入主要集中于口腔修复膜和生物膜,若主导品种市场环境、下游需求、竞争态势发生重大变化,则公司业绩将受到重大影响。

-

新产品研发风险: 公司拥有多项在研产品,主要是三类医疗器械,研发过程投入大、环节多、周期长,具有一定的不确定性。

-

政策风险: 公司产品多为高值耗材,若未来国家发布相关政策,如限制价格,将对公司产生不利影响。

总结

本报告对正海生物2020年一季报进行了点评,认为公司业绩受到新冠疫情的短期冲击,但长期来看,受益于神经外科和口腔科的刚性需求以及主要产品的市场竞争优势,公司业绩有望恢复增长。同时,活性生物骨等在研产品具有较大的市场潜力,有望成为公司新的增长点。报告维持“推荐”评级,但同时也提示了产品集中、新产品研发和政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用