正海生物(300653)

事件:5月16日,公司举办上市四周年暨投资者交流活动,公布与国内种植体代表企业江苏创英医疗器械有限公司(以下简称“江苏创英”)开展合作。正海生物发挥民营口腔渠道优势,在全国范围内代理江苏创英的种植体产品在民营医院的销售,进一步完善公司在口腔种植领域生态链的布局。

种植体在终端种植手术中,占有较大的价值量。根据草根调研情况,目前国内市场上种植牙手术的费用大概在8000-22000元:种植体作为核心材料、费用最高,一般约占整个手术费用的44%(价格下降后预计到35%左右);其次为手术费+麻醉费左右约占比25%,修复材料约占13%,种植基台约占比12%,牙冠分烤瓷或全瓷牙占比6%左右。相较于公司原有的口腔修复膜和骨粉材料产品,包含种植体在内的整套产品销售有望为医生提供更完善的解决方案、以及提升的终端推广能力的优势。

我国种植牙渗透率低,各因素影响下有望持续实现高增速。根据Straumann年报数据,发达国家种植牙渗透率普遍在100-200颗/万人,最高如韩国和以色列能达到600颗/万人,而中国2017年仅有18颗/万人。根据行业巨头Straumann的分地区销售情况,2020年亚太地区种植牙市场份额占比约为20%,其中大部分集中在韩国和日本,中国占全球市场比重不超过5%。

我们预计除了2020年受疫情影响以外,我国每年种植牙颗数的增速均在30%以上,其中2020年约为380万颗种植牙;若按照1500元的出厂价计算,市场规模接近60亿元人民币。基于种植牙价格下行、市场下沉至三四线城市、人口老龄化、消费升级等因素,行业渗透率有望持续提升,种植行业仍将保持较高的增长。

种植体进口替代空间充足,公司完善布局打开成长空间。国内口腔种植市场基本以进口品牌为主,国产品牌市场占有率不足10%。进口欧美品牌定价在10,000-2,0000元人民币区间;国产种植体基本以中低端价位为主,普遍定价在5,000-7,000之间,性价比较高,进口替代空间充足。

江苏创英公司与瑞士科研机构合作,引进了全套瑞士的生产设备和表面处理技术,以及产品加工工艺。江苏创英种植牙的TL软组织水平及BL骨水平种植体系统,在国产种植系统中医生认可度高。公司代理江苏创英种植体,在现有口腔修复膜和骨粉材料的基础上进一步叠加产品线、以及完善口腔种植领域布局,有望大幅拓展公司成长空间。

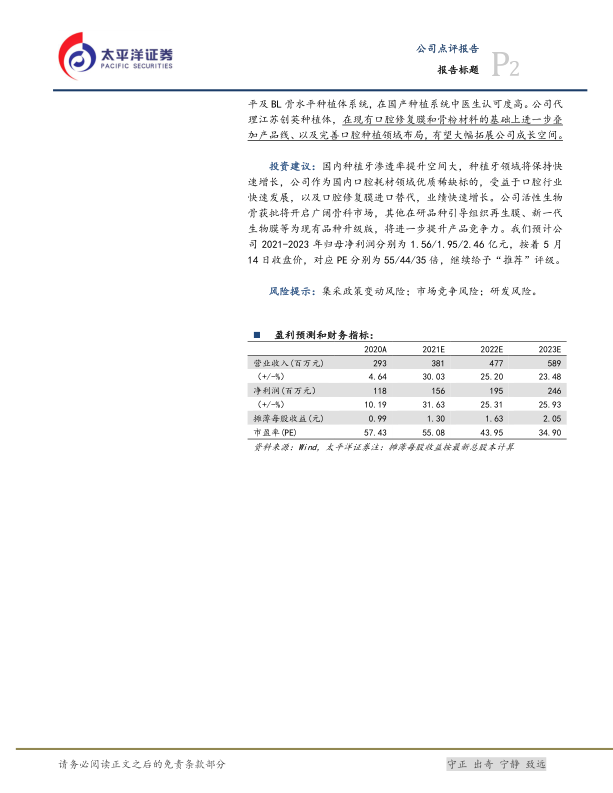

投资建议:国内种植牙渗透率提升空间大,种植牙领域将保持快速增长,公司作为国内口腔耗材领域优质稀缺标的,受益于口腔行业快速发展,以及口腔修复膜进口替代,业绩快速增长。公司活性生物骨获批将开启广阔骨科市场,其他在研品种引导组织再生膜、新一代生物膜等为现有品种升级版,将进一步提升产品竞争力。我们预计公司2021-2023年归母净利润分别为1.56/1.95/2.46亿元,按着5月14日收盘价,对应PE分别为55/44/35倍,继续给予“推荐”评级。

风险提示:集采政策变动风险;市场竞争风险;研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用