正海生物(300653)

事项:

公司公布2021年半年度报告,实现收入2.01亿元,同比增长49.50%;实现归母净利润8109万元,同比增长47.39%;实现扣非后归母净利润7911万元,同比增长52.68%。公司业绩符合预期。

平安观点:

公司业绩保持快速增长,符合之前预期:2021H1公司实现收入2.01亿元(+49.50%),归母净利润8109万元(+47.39%),保持快速增长。公司收入和归母净利润较2019H1CAGR分别为23.09%和26.11%,剔除2020H1低基数因素后仍保持可观增长。2021Q2公司收入和归母净利润分别为9885万元(+10.35%)、3710万元(+4.20%),增速较2021Q1有所下降。2021H1公司毛利率为90.78%,较上年同期下降1.83pp,净利率为40.35%,较上年同期下降0.57pp,仍保持优秀的盈利能力。

核心品种保持快速增长,口腔修复膜恢复情况良好:2021H1公司核心品种口腔修复膜收入9449万元(+75.89%),主要得益于口腔诊所和公私立医院的口腔终端全面开放,较2019H1CAGR为21.21%,剔除低基数因素后仍保持较快增长。硬脑(脊)膜收入8390万元(+19.46%),较2019H1CAGR为21.21%,高于行业增速。

研发项目进展顺利,活性生物预计年底前提交发补:重磅品种活性生物骨目前仍处于发补阶段,预计年底前提交发补,22年获批;外科用填塞海绵已经进入省级创新医疗器械特别审批程序,该产品与临床常用的碘仿纱条、PVA不可降解海绵相比,在止血完成后可发生结构崩解,容易取出,避免造成二次伤害;自酸蚀粘接剂,用于光固化复合树脂与牙釉质、牙本质的粘接,目前产品注册已经获得受理。其他在研品种方面,引导组织再生膜处于临床试验效果评价阶段,高硼可降解止血材料、尿道修复补片、生物硬脑(脊)膜补片处于临床试验阶段。新品种的逐步落地,将成为公司新的增长点。

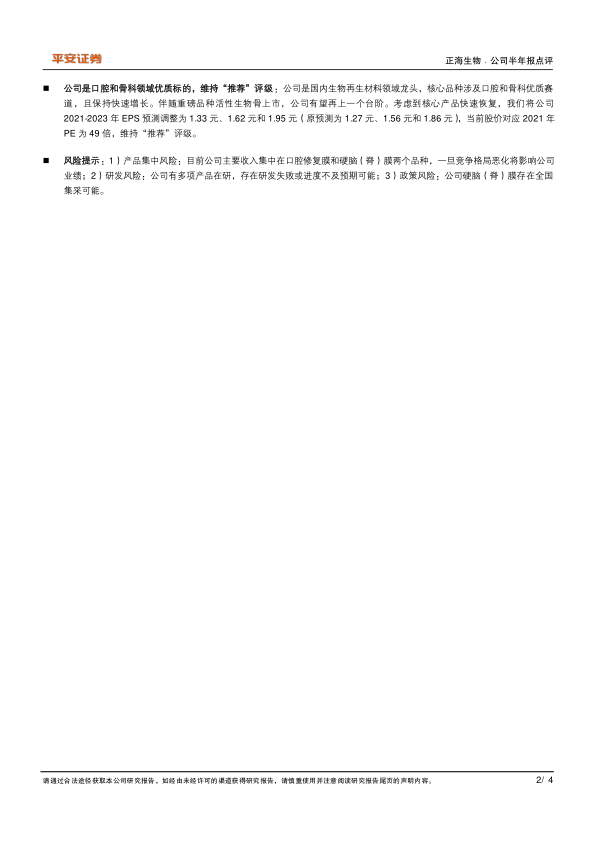

公司是口腔和骨科领域优质标的,维持“推荐”评级:公司是国内生物再生材料领域龙头,核心品种涉及口腔和骨科优质赛道,且保持快速增长。伴随重磅品种活性生物骨上市,公司有望再上一个台阶。考虑到核心产品快速恢复,我们将公司2021-2023年EPS预测调整为1.33元、1.62元和1.95元(原预测为1.27元、1.56元和1.86元),当前股价对应2021年PE为49倍,维持“推荐”评级。

风险提示:1)产品集中风险:目前公司主要收入集中在口腔修复膜和硬脑(脊)膜两个品种,一旦竞争格局恶化将影响公司业绩;2)研发风险:公司有多项产品在研,存在研发失败或进度不及预期可能;3)政策风险:公司硬脑(脊)膜存在全国集采可能。

微信扫一扫-立即使用

微信扫一扫-立即使用