正海生物(300653)

事件:

2021年8月5日,公司公告2021年半年报:2021年H1实现营收2.01亿元,同比增加49.50%,归母净利润0.81亿元,同比增加47.39%,扣非后归母净利润0.79亿元,同比增加52.68%。

国元观点:

需求释放叠加积极营销,业绩保持快速增长

得益于核心产品所对应的口腔科、神经外科等相关科室在去年因疫情所积压的手术需求释放,叠加公司大力开拓市场和不断进行学术推广,公司2021H1业绩实现高增长。分产品来看,拳头产品口腔修复膜和可吸收硬脑(脊)膜补片(又称生物膜)依旧贡献主要收入,分别实现营收0.95亿元(+75.89%,占比47.0%)、0.84亿元(+19.46%,占比41.7%)。分季度来看,2021年Q1和Q2分别实现营收1.02亿元(+127.7%)、0.99亿元(+10.4%),创造净利润0.44亿元(+126.6%)、0.37亿元(+4.2%)。Q1在去年因疫情导致业绩低基数的情况下实现迅猛增长,Q2增速下滑。2021H1毛利率90.78%(-1.83pct),维持高毛利水平。上半年销售费用率46.01%(-2.81pct),管理费用率13.70%(-1.95pct),财务费用率-0.53%,费用管控得当,净利率高达40.35%,凸显较强盈利能力。

拳头产品生物膜、口腔修复膜长期成长逻辑不变

生物膜集采影响有限:从稳定的高盈利能力来看,生物膜集采影响有限,长期以价换量大逻辑不变,同时公司通过强而有力的营销打法,从直销和经销两个维度加大终端布局,有望获得更多增量。口腔修复膜持续高度景气:旺盛的种植牙市场需求和国产替代大趋势下,公司口腔修复膜产品快速增长。海奥与盖氏产品临床性能差异不显著、性价比更好,有望通过经销和直销覆盖更多民营机构,提高市占率。进军种植牙领域拓宽产品线:公司高度看好种植领域前景,与创英医疗签署经销协议代理种植体产品。公司有望凭借渠道优势,充分发挥协调效应。

在研管线丰富,业绩新增长点可期

生物活性骨处于技术审评发补资料补充阶段,已完成部分实验和数据搜集整理,有望在2022年获批。海外市场由美敦力和史塞克两家占据,国内市场仍处于空白,正海活性骨获批将享受首发红利。除此之外,外科用填塞海绵已进入省级创新医疗器械特别审批流程,将有效缩短注册周期;新一代引导组织再生膜已进入临床试验阶段,有望加速国产替代进程。公司重视技术创新,在研管线丰富,业绩新增长点可期。

投资建议与盈利预测

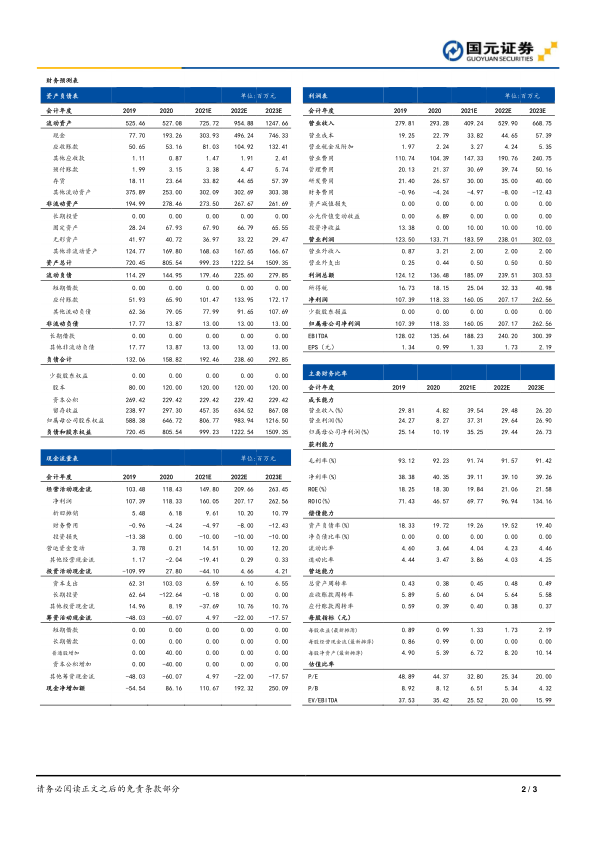

公司作为国内再生材料领头羊,唯一口腔修复材料上市公司,产品管线丰富,研发即将进入收获期。疫情常态化下,对公司扰动因素减弱,业绩有望持续增长,预计公司2021-2023年实现收入4.09/5.30/6.69亿元,归母净利润1.60/2.07/2.63亿元,对应每股收益为1.33/1.73/2.19元/股,对应当前股价PE分别为33/25/20倍,维持“增持”评级。

风险提示

新产品研发风险;审批进度不达预期;医疗纠纷风险;动物疫情风险。

微信扫一扫-立即使用

微信扫一扫-立即使用