正海生物(300653)

事项:

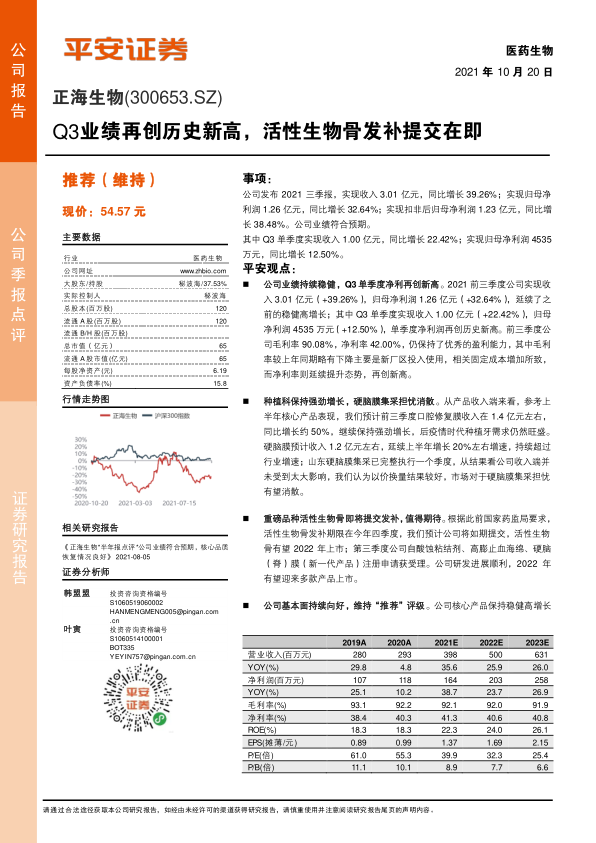

公司发布2021三季报,实现收入3.01亿元,同比增长39.26%;实现归母净利润1.26亿元,同比增长32.64%;实现扣非后归母净利润1.23亿元,同比增长38.48%。公司业绩符合预期。

其中Q3单季度实现收入1.00亿元,同比增长22.42%;实现归母净利润4535万元,同比增长12.50%。

平安观点:

公司业绩持续稳健,Q3单季度净利再创新高。2021前三季度公司实现收入3.01亿元(+39.26%),归母净利润1.26亿元(+32.64%),延续了之前的稳健高增长;其中Q3单季度实现收入1.00亿元(+22.42%),归母净利润4535万元(+12.50%),单季度净利润再创历史新高。前三季度公司毛利率90.08%,净利率42.00%,仍保持了优秀的盈利能力,其中毛利率较上年同期略有下降主要是新厂区投入使用,相关固定成本增加所致,而净利率则延续提升态势,再创新高。

种植科保持强劲增长,硬脑膜集采担忧消散。从产品收入端来看,参考上半年核心产品表现,我们预计前三季度口腔修复膜收入在1.4亿元左右,同比增长约50%,继续保持强劲增长,后疫情时代种植牙需求仍然旺盛。硬脑膜预计收入1.2亿元左右,延续上半年增长20%左右增速,持续超过行业增速;山东硬脑膜集采已完整执行一个季度,从结果看公司收入端并未受到太大影响,我们认为以价换量结果较好,市场对于硬脑膜集采担忧有望消散。

重磅品种活性生物骨即将提交发补,值得期待。根据此前国家药监局要求,活性生物骨发补期限在今年四季度,我们预计公司将如期提交,活性生物骨有望2022年上市;第三季度公司自酸蚀粘结剂、高膨止血海绵、硬脑(脊)膜(新一代产品)注册申请获受理。公司研发进展顺利,2022年有望迎来多款产品上市。

公司基本面持续向好,维持“推荐”评级。公司核心产品保持稳健高增长态势,重磅产品活性生物骨上市在即,硬脑膜集采等负面政策影响逐步消散。目前市场担心的种植牙集采我们也预计对公司影响不大,一方面公司产品市占率低且具有性价比优势,另一方面种植牙相关耗材非医保品种。整体上看,公司基本面延续向好态势,我们将公司2021-2023年净利润预测略微上调至1.64亿、2.03亿、2.58亿元(原预测为1.60亿、1.95亿、2.34亿元),当前股价对应2022年PE仅32倍,维持“推荐”评级。

风险提示:1)产品集中风险:公司主要收入集中在口腔修复膜和硬脑膜两个产品,竞争格局恶化将影响公司业绩;2)研发风险:公司目前在研品种较多,存在失败或不及预期可能;3)政策风险:公司相关产品集采力度可能超市场预期。

微信扫一扫-立即使用

微信扫一扫-立即使用