正海生物(300653)

业绩简评

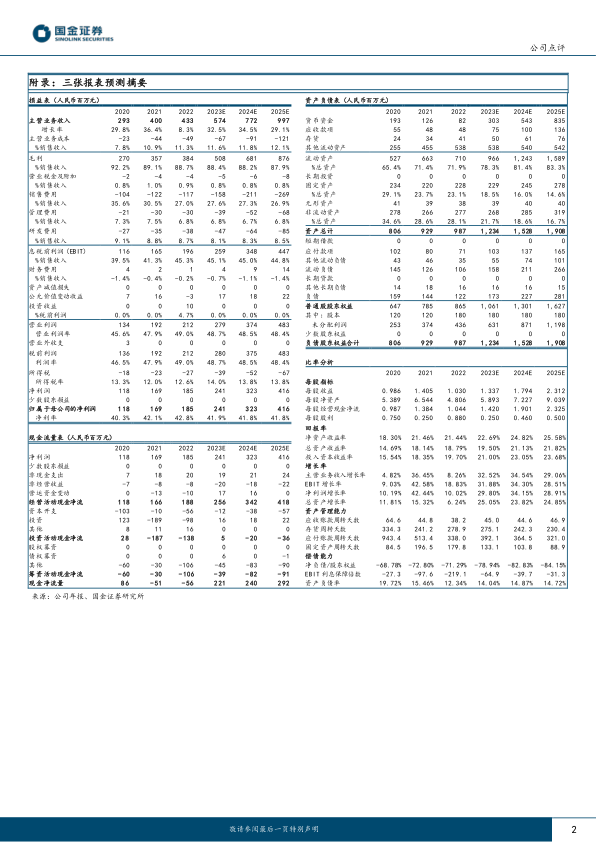

2023 年 7 月 31 日,公司发布 2023 年半年度报告。 2023 年 H1 公司实现收入 2.25 亿元(-3.0%,同比,下同);归母净利润 1.10亿元(+5.5%); 扣非归母净利润 1.09 亿元(+6.0%)。分季度来看, 2023 年 Q2 公司实现收入 1.15 亿元(+1.5%);归母净利润 0.56 亿元(+15.0%);扣非归母净利润 0.56 亿元(+15.9%)。

经营分析

主要产品维持高毛利率,集采中标产品有望持续放量。 2023 年 H1公司口腔修复膜产品实现收入 1.06 亿元( -3.6%),毛利率为90.34%(-0.76pcts);可吸收硬脑(脊)膜补片产品实现收入 0.91亿元(+6.1%),毛利率为 92.73%(+1.35pcts)。在主要产品毛利率维持较高水平的情况下, 2023 年 H1 公司总体毛利率为 90.3%(+1.99pcts)。 2023 年 6 月,公司可吸收硬脑(脊)膜补片在江苏省开展的人工硬脑(脊)膜补片接续采购中成功接续中标; 2023年 7 月,根据辽宁省医疗机构药品和医用耗材采购联盟下发的《关于省际联盟补片类医用耗材集中带量拟中选结果公示的通知》,该产品在本次省际联盟带量采购中入围拟中选。

销售费用端持续改善,研发端投入加大。 2023 年 H1 公司销售费用率为 23.7%(-2.3pcts),管理费用率为 6.8%(+0.3pcts),研发费用率为 10.0%(+2.9pcts),净利率为 48.9%(+3.95pcts)。公司重视研发,磷酸酸蚀剂、光固化复合树脂以及生物修复膜产品注册申请获得受理;钙硅生物陶瓷骨修复材料临床试验顺利完成全国入组工作,取得关键性进展。宫腔修复膜完成第一例受试者随机入组,正式进入临床试验。

盈利预测、估值与评级

随着种植牙集采政策落地、 可吸收硬脑(脊)膜补片集采陆续中标, 公司两款主要产品有望持续放量。 预计 2023-2025 年公司归母净利润分别为 2.41/3.23/4.16 亿元,同比增长 30%、 34%、 29%,EPS 分别为 1.34/1.79/2.31 元,现价对应 PE 为 26、 19、 15 倍,维持“增持”评级。

风险提示

行业政策风险;市场竞争风险;研发注册不及预期的风险;股东质押、减持风险

微信扫一扫-立即使用

微信扫一扫-立即使用