安科生物(300009)

事件:

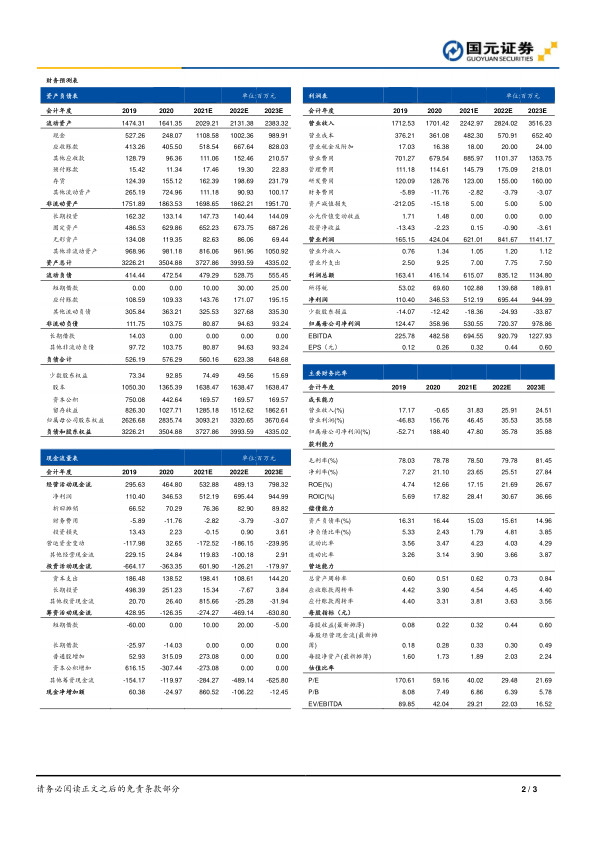

2021年8月19日,公司公告2021年半年报:2021年上半年公司实现营业收入9.69亿元,同比增长36.12%,实现归母净利润2.44亿元,同比增长50.27%,扣非后归母净利2.28亿元,同比增长55.27%。

国元观点:

业绩实现高增速,费用控制改善显著

根据公司公告,2021H1公司业绩实现高增速,Q2单季度实现营收4.84亿元(+22.11%),实现归母净利润1.18亿元(+46.23%)。公司费用控制改善显著,报告期内公司销售费用率为39.07%(-1.86pct),管理费用率为6.64%(-0.58pct)。分产品来看,生物制品板块实现营收5.88亿元(+54.69%),毛利率为88.37(-0.43pct);中成药板块实现营收2.42亿元(+18.11%),毛利率为86.63%(+1.50pct);化药板块实现营收0.66亿元(+11.70%),毛利率为24.80%(+0.17pct),以生长激素为核心的生物制品板块维持高增速。

生长激素布局持续完善,不断推进新适应症拓展

公司生长激素布局持续完善,水针的6IU/8IU两种新规格补充完毕,结合此前4IU/10IU共计获批4种规格,应用场景进一步扩宽,有望助力公司水针的放量。同时,公司积极推进生长激素新适应症的拓展,近期顺利获批了用于性腺发育不全(特纳综合征)所致女孩的生长障碍的新适应症;特发性矮小(ISS)适应症也已申请上市并纳入优先审评程序。生长激素受限与产品特性与竞争格局,集采难度相对较大,我们认为短期内即使开展集采,对国内生长激素的市场格局与价格体系影响也将有限。

新产品研发进展顺利,管线丰富度持续提升

公司坚持自主创新,持续推进重点项目研发进展,管线不断丰富,长期增长动力充足。报告期内,公司人干扰素α2b喷雾剂获批临床;曲妥珠单抗上市申请获受理,是国内第二个申报的曲妥珠单抗生物类似药;诊断试剂产品精子顶体染色试剂盒(抗CD46-FITC荧光染色法)完成产品备案和生产备案变更,获准生产销售;子公司安科恒益的富马酸丙酚替诺福韦片顺利获批上市;参股公司博生吉公司自体CD7-CAR-T细胞药物“PA3-17注射液”和同种异体CD7-CAR-T细胞药物“PA3-17注射液”均获批临床。

投资建议与盈利预测

随着产能释放、剂型完善,公司生长激素将进入业绩收获期,新产品的管线研发布局不断完善。我们预计21-23年营业收入为22.43、28.24和35.16亿元,预计归母净利润为5.31、7.20和9.79亿元,对应EPS分别0.32/0.44/0.60元/股,对应PE分别为40/29/22倍,维持“买入”评级。

风险提示

产品研发不及预期,市场推广不及预期,产品安全问题,政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用