安科生物(300009)

事件:公司发布2021年半年报,上半年实现收入9.69亿元(+36.12%)、归母净利润2.44亿元(+50.27%)、扣非后归母净利润2.28亿元(+55.27%);二季度实现收入4.84亿元(+22.11%)、归母净利润1.18亿元(+46.23%)。整体业绩符合预期。

母公司保持持续快速增长态势,生长激素水针预计实现快速放量。分拆来看,主要负责生物制品的母公司上半年收入5.75亿元(+52.31%)、净利润2.27亿元(+50.29%),其中Q2收入2.89亿元(+42.01%);21H1以生长激素为主的基因工程药物销售额5.19亿元(+41.35%),预计生长激素新患入组持续快速增长,考虑到公司水针中间规格已得到补全,下半年水针销售推广情况值得期待,全年生长激素有望贡献较大业绩增量。产能方面年产2000万支重组人生长激素生产线扩建项目已处于审评审批中。

子公司表现分化,余良卿股权激励顺利进展。子公司方面,主营中成药的余良卿上半年收入2.43亿元(+18.13%)、净利润0.13亿元(+20.72%),收入端同20H2环比来看基本企稳,中成药上半年毛利率86.63%,同比略有提升;主营化学合成药的安科恒益21H1收入0.66亿元(+11.73%)、毛利率略降至24.80%;中德美联上半年收入0.30亿元(+106.96%),仍处于恢复阶段;主营多肽类原料药的苏豪逸明上半年则实现收入0.27亿元(-33.28%)。上半年子公司整体收入为3.95亿元(+17.88%)、Q2同比基本持平。七月公司顺利启动并推进余良卿股权激励方案,后续研究开发新型膏药也将继续提升公司价值。

毛利率稳步提升,费用端规模效应明显。公司上半年毛利率为81.07%,同比提升0.53pct,其中生物制品预计因促销等因素毛利率略有下滑。费用端上半年销售费用率同比下降1.87pct至39.07%,其中Q2下降1.80pct;管理费用同样管控良好,21H1管理费用率为6.64%(-0.58pct),Q2同比基本持平;研发费用率同比下降1.43pct,主要是Q2仅为5.33%(-3.26pct);财务费用仍以利息收入为主。合计期间费用率受益于收入端的快速增长规模效应显著。21H1公司整体净利率为25.46,同比大幅提升2.59pct,其中Q2提升4.45pct,随着公司未来生长激素占比的进一步提升,公司整体净利率仍有向上空间。

长效生长激素待报上市,创新药在研项目进展顺利。生长激素新适应症方面,除近期水针剂型中间规格补全外,上半年还获批用于性腺发育不全(特纳综合征)所致女孩的生长障碍,新增特发性矮小适应症也纳入优先审评程序。此外独家喷雾剂型干扰素获准开展临床试验,拟用于治疗由病毒感染引起的儿童疱疹性咽峡炎。

创新药方面公司曲妥珠单抗类似物已于六月形成III期临床试验总结报告,目前NDA申请已获CDE受理,为国内第二家类似药申报上市品种。博生吉针对肿瘤靶向治疗的细胞产品的研发进展顺利,用于淋巴系统恶性肿瘤的自体CD7-CAR-T及同种异体CD7-CAR-T细胞药物的IND申请均获得CDE受理。

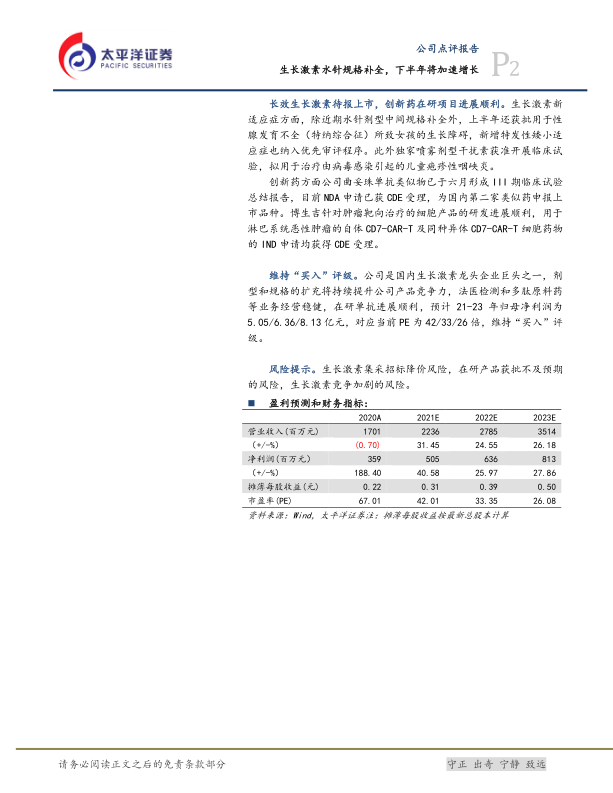

维持“买入”评级。公司是国内生长激素龙头企业巨头之一,剂型和规格的扩充将持续提升公司产品竞争力,法医检测和多肽原料药等业务经营稳健,在研单抗进展顺利,预计21-23年归母净利润为5.05/6.36/8.13亿元,对应当前PE为42/33/26倍,维持“买入”评级。

风险提示。生长激素集采招标降价风险,在研产品获批不及预期的风险,生长激素竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用