安科生物(300009)

事件:公司发布2022年年报和2023年一季报,2022年公司实现营业收入23.3亿元,同比增长240.4%,归母净利润7亿元,同比增长240.4%;2023Q1公司实现营业收入5.9亿元,同比增长11.4%,实现归母净利润1.9亿元,同比增长7.4%;扣非后归母净利润1.8亿元,同比增长12.7%。

生长激素业务增长势头强劲,带动整体业绩实现快速增长。母公司主营产品人生长激素“安苏萌”目前在国内获批适应症多,患者依从性高,注射用人生长激素在国内市场占有率逐年提升。2022年母公司营业收入15亿元,同比增长19.4%;利润总额8.4亿元,同比增长80.7%;净利润7.5亿元,同比增长99.9%。随着母公司营业收入、净利润等财务指标在公司合并报表中的占比不断提升,母公司业绩的增长已经成为带动公司业绩增长的主要因素。

子公司改革多措并举,业绩增长显著。公司优化子公司发展规划,内部精简非战略性资产,完善现有资产结构。各子公司内部机制改革也初见成效,业绩稳中有进。余良卿公司、安科恒益、苏豪逸明、中德美联等四家子公司的营业收入合计为7.4亿元,同比下降13%;净利润(或归属于母公司股东净利润)合计为7658万元,同比增长10.6%;剔除非同一控制下企业合并评估增值资产折旧摊销对净利润影响,四家子公司合并报表净利润6880.3万元,同比增长11.9%。

加大研发投入,丰富产品管线。2022年公司新增临床批件3项,在进行临床试验的项目6项(含新增临床批件的项目),在报产阶段、准备报产项目3项,建立合作及引进新产品多项。其中注射用曲妥珠单抗处于申报生产的相关审评审批阶段。聚乙二醇化重组人生长激素注射液处于报产前准备阶段,重组抗VEGF人源化单克隆抗体已完成Ⅲ期临床试验,处于生产注册申请准备阶段。

加大产能建设,加速产业化进程。公司加速推进募集资金投资项目的产业化进程,新建的注射用人生长激素生产线已进入投产使用,新建的注射用重组人HER2单克隆抗体等8条项目生产线陆续进入调试确认和验证阶段新建,精准医疗创新中心大楼已经建设完成并投入使用。2022年10月购买了公司东旁地块的国有建设用地使用权(110余亩),作为新增产业化基地,已正式开工建设。

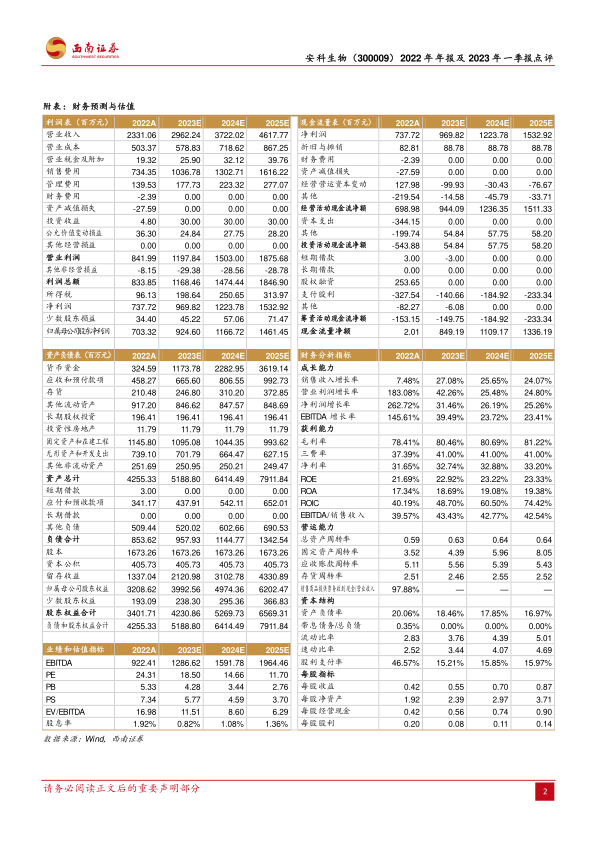

盈利预测与投资建议。预计2023-2025年EPS分别为0.55元、0.70元和0.87元,对应估值分别为18倍、15倍和12倍。考虑到公司生物制品产能恢复,水针剂型即将快速放量,同时公司生物药在研管线相对丰富,维持“买入”评级。

风险提示:生长激素放量不及预期的风险;在研产品进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用