安科生物(300009)

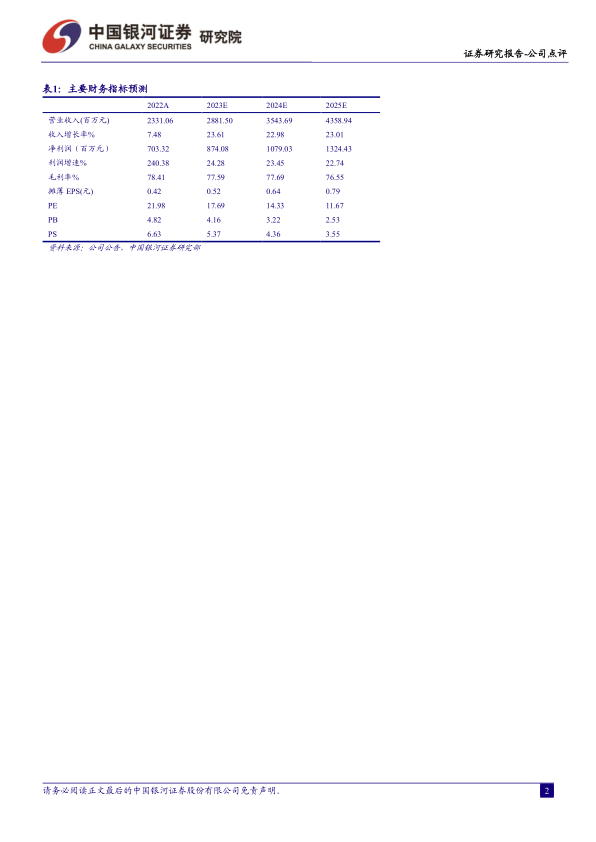

事件:公司发布2023年中报业绩,实现营业收入12.87亿元,较上年同期增长19.11%;实现归母净利润3.96亿元,同比增长15.07%;实现扣非归母净利润3.83亿元,同比增长19.02%。

Q2整体业绩持续向好,生长激素销售恢复驱动母公司业绩抬升。分季度来看,单Q2实现营业收入6.93亿元,同比增长26.63%(Q1同比增长11.40%),实现归母净利润2.11亿元,同比增长22.84%(Q1同比增长7.36%),扣非归母净利润2.05亿元,同比增长25.15%(Q1同比增长12.68%),母公司上半年实现营业收入9.18亿元,同比增长29.76%,实现净利润3.80亿元,同比增长9.91%,主要是因为公司主要产品“安苏萌”加速放量,上半年其收入同比增长31.62%((Q1同比增长16.63%)。另外,母公司研发费用7,662.77万元,同比增长86.65%,研发费用等大幅增长,并新增股权激励成本摊销,以及去年同期公司向余良卿管理层释放部分股权,以上因素导致母公司净利润增速小于收入增速。

子公司持续改革,未来有望提供更多业绩增量。公司优化子公司发展规划,内部精简非战略性资产,完善现有资产结构。各子公司内部机制改革也初见成效,业绩稳中有进。余良卿、安科恒益、苏豪逸明及安科华捷等四家子公司营业收入合计3.45亿元,同比增长3.33%,实现净利润合计3,746.36万元,同比增长10.39%。余良卿公司持续推进营销模式改革,其营销模式的调整一定程度上影响了公司营业收入和利润增速的匹配。上半年余良卿公司营业收入同比下降12.76%,但净利润等盈利指标保持增长,其中净利润同比增长20.63%。

持续加码研发力度,布局单抗、ADC以及mRNA等领域。上半年公司研发费用1.01亿元,同比增长67.65%,目前临床项目6项,在报产阶段、准备报产项目3项。临床项目中,公司自主研发的重组人生长激素-Fc融合蛋白注射液上半年完成I期临床试验,正在筹备开展II期临床试验;1类创新药PD-L1/4-1BB双特异性抗体正式启动Ⅰ期临床试验,目前已完成首例受试者入组;创新型抗HER2单抗与注射用曲妥珠单抗联合用药临床试验,已入组多例患者,将进一步进行联合用药的病例拓展研究。另外,公司与合肥阿法纳建立战略合作关系,布局mRNA药物研发和产业化,推进mRNA药物研发技术平台构建。上半年公司还与两家创新药公司分别签署抗体和ADC药物的开发合作计划,目前仍处于临床前开发阶段。

投资建议:考虑到生长素目前渗透率仍偏低,我们看好公司后续创新产品逐步兑现,以及子公司改革持续增强盈利能力,我们预计公司2023-2025年归母净利润为8.74/10.79/13.24亿元,同比增长24.28%、23.45%、22.74%,EPS分别为0.52/0.64/0.79元,当前股价对应2023-2025年PE为18/14/12倍,首次覆盖,给予“推荐”评级。

风险提示:生长激素集采大幅降价的风险;子公司改革进度低于预期的风险;研发进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用