中心思想

本报告对翰宇药业(300199)2017年半年度报告进行了分析,核心观点如下:

-

业绩增长驱动力分析: 海外业务延续高增长态势,国内制剂业务受益于医保目录调整,成纪药业经营状况良好,共同推动公司业绩增长。

-

投资评级维持: 维持公司“增持”评级,目标价25.05元,看好公司作为国内多肽药物领军企业的发展前景。

-

风险提示: 需关注海外业务增长是否低于预期以及商誉减值风险。

主要内容

公司2017年半年报分析

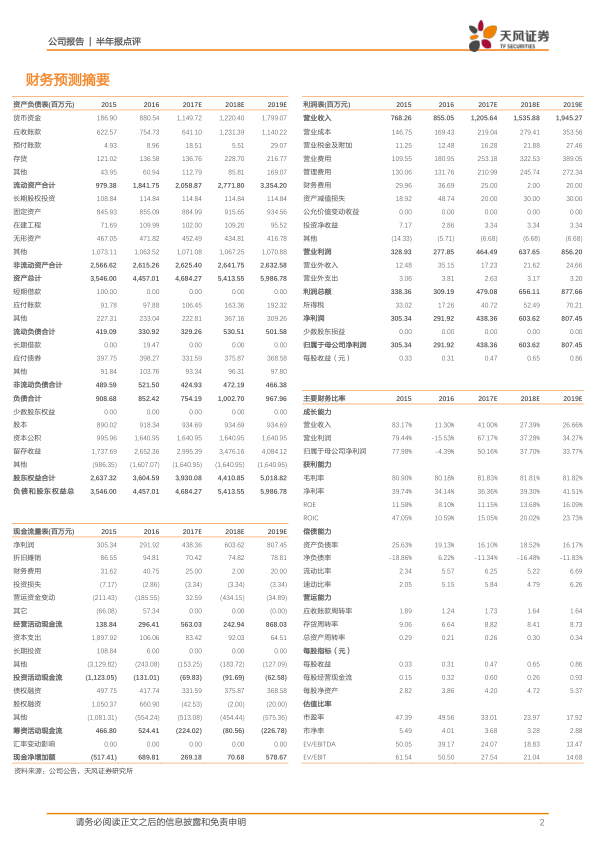

公司2017年上半年实现营收4.79亿元,同比增长39.43%;净利润1.60亿元,同比增长44.83%;扣非后净利润1.56亿元,同比增长45.91%。Q2营收2.73亿元,净利润0.82亿元,分别同比增长55.05%、57.20%,环比增长32.48%、4.24%,继续改善。

海外原料药业务分析

海外业务增长迅猛

公司原料药收入0.96亿元,同比增长80.41%;客户肽实现收入0.20亿元,下降12.01%。海外业务实现营收1.14亿元,净利润达0.78亿元(同比增长44.84%),增长迅猛。

未来增长潜力分析

2017年利拉鲁肽专利即将到期,利拉鲁肽、格拉替雷迎来仿制药申报黄金期,料将进一步拉动对公司原料药出口的需求。随着公司客户的阿托西班制剂陆续在欧洲多国上市,公司阿托西班原料药在欧洲的需求量亦保持稳定增长。海外业务的持续高增长将成为拉动公司业绩增长的主引擎。

国内制剂业务分析

各大产品恢复性增长

报告期内国内制剂实现销售收入2.06亿元,同比增长19.65%。特利加压素、生长抑素、胸腺五肽、去氨加压素分别增长49.10%、33.61%、5.19%、52.06%。

新品推广及医保目录调整的影响

卡贝缩宫素、依替巴肽等潜力新品种由于招标推进缓慢暂未形成规模销售,随着招标的持续开展销售情况将逐步好转。2017年国家新版医保目录调整公司大丰收,特利加压素、依替巴肽及小儿对乙酰氨基酚等新进;去氨加压素由医保“乙类”变为“甲类”,卡贝缩宫素、生长抑素等产品取消或调整了适应症限定范围,这使得后续国内制剂有望迎来更佳的发展条件。公司销售费用1.17亿元,同比大增57%,预计主要是开拓新品市场、加大产品营销推广所致,也使得国内制剂并未贡献业绩,但为后续的更快增长打好了基础。

成纪药业经营分析

经营状况良好

成纪药业经营渐入佳境:上半年实现营收1.60亿元,净利润达1.00亿(同比增长81.26%)。其中,器械类收入1.18亿元,大增121%;药品组合包装收入0.37亿元,下降7.77%,我们预计成纪全年净利润有望达到2亿元左右,相对接近业绩对赌条件,且经营趋势有望持续向好。

盈利预测与投资评级

盈利预测

暂不考虑商誉减值情况,预计2017-2019 EPS分别为0.47、0.65、0.86元,目前股价对应PE分别为33、24、18倍。

投资评级

公司作为国内领军的多肽企业,海外业务持续高增长引领发展,推出员工限制性股票计划激励发展,看好公司的前景,维持“增持”评级。

风险提示

海外业务增长低于预期、商誉减值风险。

总结

翰宇药业2017年上半年业绩表现良好,主要得益于海外原料药业务的爆发式增长、国内制剂业务的恢复性增长以及成纪药业的良好经营。公司在新版医保目录调整中受益,未来国内制剂业务有望迎来更好的发展。维持“增持”评级,但需关注海外业务增长和商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用