中心思想

业绩强劲增长,业务结构持续优化

翰宇药业在2017年上半年展现出强劲的财务表现,营业收入和净利润均实现近40%的显著增长,符合市场预期。这一增长主要得益于国内制剂业务的恢复性增长以及多肽原料药业务的爆发式增长,显示出公司业务结构的持续优化和核心产品竞争力的提升。

政策红利与产品创新驱动未来发展

公司未来增长潜力巨大,主要受新版医保目录对制剂产品的积极影响,以及重磅多肽原料药产品专利到期带来的市场机遇。同时,公司积极的股权激励计划设定了明确且富有挑战性的业绩目标,充分彰显了管理层对公司未来持续高速增长的坚定信心。

主要内容

2017年上半年业绩概览

公司2017年上半年实现营业收入4.8亿元,同比增长39.4%;录得净利润1.6亿元,同比增长44.8%,折合每股收益(EPS)为0.17元,业绩表现符合预期。其中,第二季度单季表现尤为突出,实现营业收入2.7亿元,同比增长55.1%;净利润0.8亿元,同比增长57.2%。

核心业务表现与结构优化

- 国内制剂业务恢复性增长: 上半年国内制剂业务营收同比增长19.7%,其中特利加压素实现营收1.0亿元,同比增长49.1%;生长抑素实现营收0.56亿元,同比增长33.6%;去氨加压素实现营收0.17亿元,同比增长52.1%。

- 原料药业务大幅增长: 受益于重磅产品利拉鲁肽、格拉替雷专利到期以及下游制剂企业需求提升,公司上半年原料药业务实现销售收入0.96亿元,同比大幅增长80.41%。

- 成纪药业经营持续好转: 成纪药业实现营收1.6亿元,其中医药器械业务营收1.2亿元,同比增长121.3%;录得净利润1.0亿元,预计有望完成全年2.4亿元的业绩承诺。

盈利能力与费用控制

受益于出口原料药及高毛利特利加压素营收占比增加,公司综合毛利率同比提升0.9个百分点。尽管因新品学术推广力度增加,销售费用率同比提升2.7个百分点至24.4%,但得益于管理费用率及财务费用率的下降,公司期间费用率实际同比下降3.1个百分点至41.5%,显示出良好的费用控制能力。

政策驱动与未来增长潜力

- 医保助力制剂业务增长: 特利加压素、依替巴肽已纳入新版医保,去氨加压素由乙类变为甲类,卡贝缩宫素、生长抑素等产品适应症范围调整。预计随着下半年招标的落实,公司国内制剂业务将实现较快增长。

- 原料药业务即将放量: 随着重磅产品申报黄金期的到来,下游制剂企业对公司多肽原料药需求量将进一步扩大,并在未来仿制药上市后实现需求量成倍增长。

股权激励计划与公司信心

公司更新的股权激励计划考核要求为2017年至2020年营收分别不低于12/15/19/24亿元,2018年和2019年净利润合计不低于13.5亿元,2018-2020年净利润不低于24.5亿元。这些积极的业绩目标充分体现了公司对未来业绩增长的强大信心。

盈利预测与投资建议

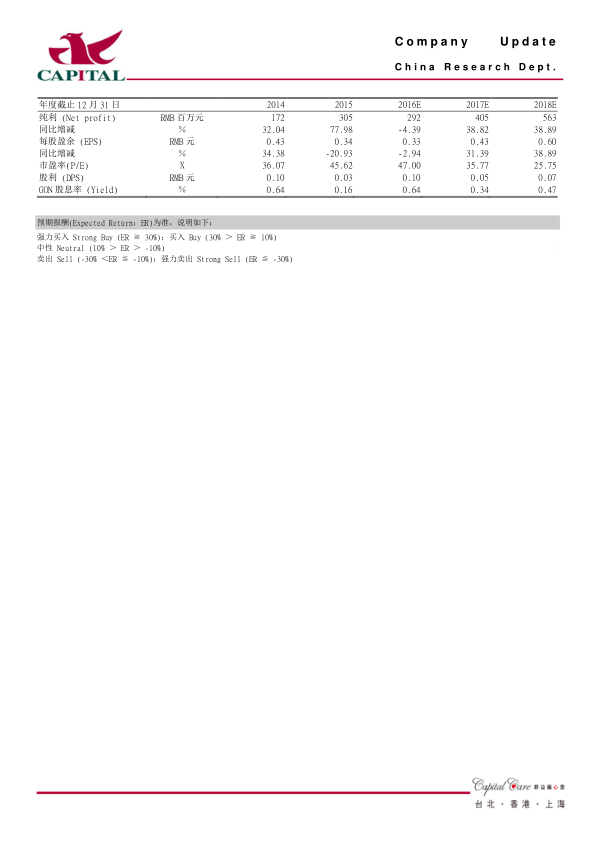

- 业绩预测: 预计公司2017年和2018年将分别实现净利润4.1亿元(同比增长39%)和5.6亿元(同比增长39%),对应EPS分别为0.43元和0.60元。

- 投资建议: 鉴于国内制剂业务的持续增长、海外原料药需求的扩大以及目前估值相对合理,报告维持“买入”投资建议,目标价为18.0元。

总结

翰宇药业在2017年上半年取得了令人瞩目的业绩增长,营收和净利润均实现近40%的同比增幅,主要得益于国内制剂业务的恢复和原料药业务的强劲增长。公司核心产品如特利加压素表现亮眼,原料药业务受益于市场机遇实现80%以上的高速增长。同时,毛利率提升和期间费用率下降显示出公司盈利能力的优化。展望未来,新版医保政策对制剂业务的积极影响以及重磅多肽原料药的放量预期,将为公司提供持续增长的动力。公司设定的积极股权激励目标进一步印证了其对未来发展的坚定信心。综合来看,翰宇药业估值合理,增长前景广阔,报告维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用