中心思想

业绩增长驱动因素分析

本报告的核心观点是翰宇药业2017年业绩符合预期,主要受益于国内市场推广和海外市场开拓的双轮驱动。Q4业绩显著提升,主要品种多省市中标,医院进院工作逐步展开,原料药出口增长迅速。

未来增长潜力展望

展望未来,随着地方医保对接加速和两大产品扩容海外市场,公司业绩有望持续增长。同时,公司在多领域研发布局,利拉鲁肽、西曲瑞克等产品进度领先,为公司长期发展提供动力。

主要内容

一、事件概述

- 公司发布2017年业绩预告,预计实现盈利35031-43789万元,同比增长20%-50%,符合预期。非经常性损益对净利润的影响金额为500万到1500万之间。

二、分析与判断

Q4业绩显著提升,国内进院推进,国际原料药出口增长

- 公司Q4业绩显著好转,单季度营收和归母净利润环比大幅增长。

- 业绩提升主要源于国内市场推广和海外市场开拓:国内制剂多省市中标,医院进院工作逐步展开;海外市场原料药出口增长迅速。

- 成纪药业可能的商誉或计提减值和第一期限制性股票激励成本摊销对净利润产生一定影响。

地方医保对接加速国内业务,两大产品扩容海外空间

- 特利加压素、依替巴肽新纳入2017年版目录,去氨加压素从乙类调整为甲类,预计今年进入放量期。

- 中标产品进院趋势18年有望持续,加速国内制剂业务。

- 利拉鲁肽核心专利到期,仿制药有望上市,公司原料药已获DMF,有望放量。

- 醋酸格拉替雷长效版本专利受挑战,公司正推进其ANDA,有望绕开专利于19年上市。

- 武汉子公司即将建成,投产后大幅提升产能,有望解决利拉鲁肽等品种的原料药供不应求局面。

多领域研发布局,利拉鲁肽、西曲瑞克进度领先

- 公司研发管线布局多个大品种。

- 利拉鲁肽制剂已获临床批件,且以化药申报,临床进程有望加速。

- 西曲瑞克纳入优先审评名单,有望首仿上市,受益于持续扩大的辅助生殖市场。

- 无创血糖监测手环已完成3期临床,预计今年上半年发布结果。

三、盈利预测与投资建议

- 公司多个制剂产品受益医保调整,且招标进院工作进展顺利,明年进入放量期,国际业务则受益利拉鲁肽原料药和格拉替雷制剂的上市。

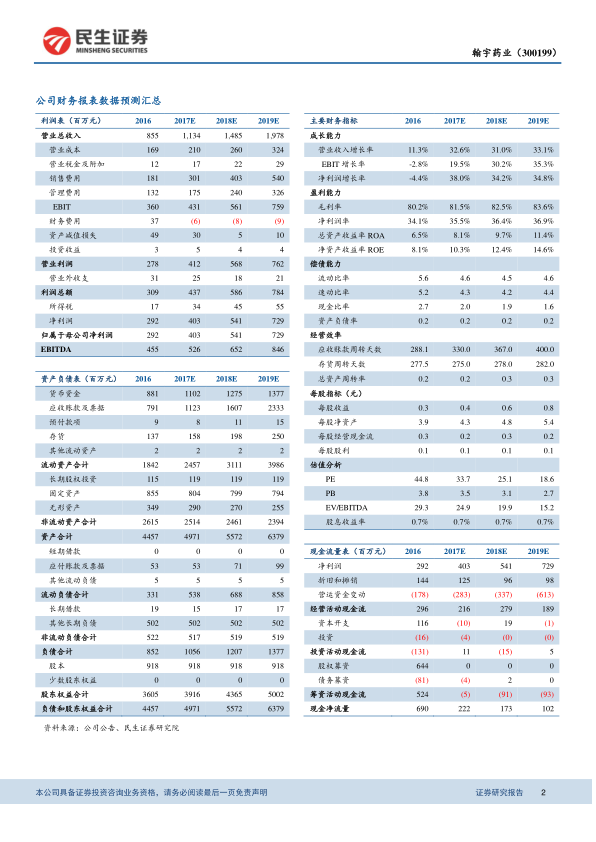

- 预计17-19年EPS 0.44、0.59、0.79元;对应PE为34X、25X和19X,维持“谨慎推荐”评级。

四、风险提示

总结

本报告分析了翰宇药业2017年度业绩预告,认为公司业绩符合预期,主要受益于国内市场推广和海外市场开拓的双轮驱动。Q4业绩显著提升,主要品种多省市中标,医院进院工作逐步展开,原料药出口增长迅速。展望未来,随着地方医保对接加速和两大产品扩容海外市场,公司业绩有望持续增长。同时,公司在多领域研发布局,利拉鲁肽、西曲瑞克等产品进度领先,为公司长期发展提供动力。维持“谨慎推荐”评级,但需注意国内制剂和海外原料药销售不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用