中心思想

业绩强劲增长与双重驱动策略

翰宇药业2017年业绩表现强劲,营收和净利润实现显著增长,尤其第四季度业绩提升显著。公司通过“国内制剂放量”和“海外研发与原料药加速”的双重布局,构建了未来持续增长的核心驱动力。

研发创新与医保政策红利

公司持续加大研发投入,拥有丰富的产品管线,多个重磅品种进入临床或审评阶段,并积极布局注射剂一致性评价,有望抢占市场先机。同时,国内医保政策调整为公司重点制剂产品带来放量机遇,而海外市场则受益于重磅多肽药物专利到期带来的原料药需求增长。

主要内容

2017年度业绩回顾与核心业务表现

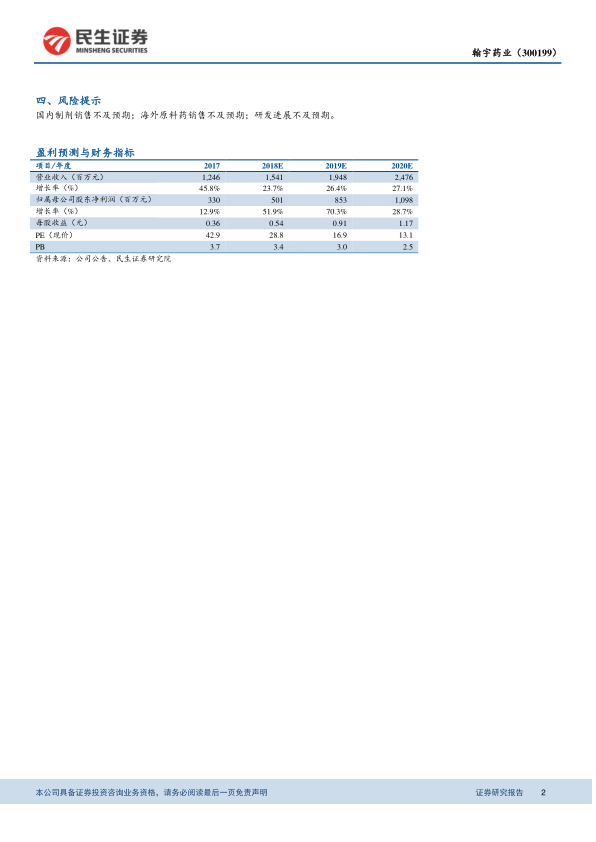

- 财务表现概览: 2018年3月15日,翰宇药业发布2017年年报。报告显示,公司实现营业收入12.46亿元,同比增长45.75%;归母净利润3.30亿元,同比增长12.95%;扣非净利润3.19亿元,同比增长20.28%。扣除股票激励成本摊销和成纪药业商誉计提减值影响后,净利润增速超过35%。每股收益(EPS)为0.36元,业绩符合Wind一致预期。

- 第四季度业绩显著提升: 2017年第四季度,公司营收、归母净利润和扣非净利润分别达到5.32亿元、0.95亿元和0.93亿元,同比分别增长121.32%、54.28%和49.60%,环比分别增长125.82%、28.68%和31.91%,显示出强劲的增长势头。

- 制剂与原料药板块高增速:

- 制剂板块: 实现收入6.22亿元,毛利润5.20亿元,同比分别增长84.05%和101.11%。主要得益于主力品种(如特利加压素、生长抑素、去氨加压素、胸腺五肽)在新科室拓展、招标进院方面的顺利进展,这些产品分别同比增长52.5%、117.02%、114.93%和199.56%。

- 原料药板块: 实现收入1.90亿元,毛利润1.51亿元,同比分别增长50.37%和48.73%。主要驱动因素是包括利拉鲁肽、格拉替雷在内的部分重磅多肽药物海外专利到期或即将到期,导致公司原料药订单迅速增长。

- 费用结构与研发投入: 2017年销售费用为4.09亿元,同比增长125.81%,销售费用率提升11.62个百分点,主要系推广力度加强所致。管理费用为2.06亿元,同比增长56.26%,费用率提高1.11个百分点,主要为第一期股权激励成本摊销。公司全年研发投入0.89亿元,同比增长48.13%,持续加大研发力度。

国内外市场拓展与研发管线布局

- 国内市场:医保政策红利释放: 随着地方医保的逐步导入,公司特利加压素、卡贝缩宫素、依替巴肽、去氨加压素等重点产品均被列为医保调整受益品种,预计2018年将步入加速上量期,为国内市场带来增长动力。

- 海外市场:重磅品种加速放量:

- 利拉鲁肽原料药: 核心专利于2017年8月到期,仿制药有望上市,公司原料药需求旺盛。随着武汉子公司建成,产能问题有望解决,预计2018年将加速放量。

- 依替巴肽ANDA: 审评中,有望在2018年获批上市。

- 格拉替雷制剂ANDA: 公司正稳步推进其ANDA申请,有望通过绕开剩余专利于2019年上市。

- 研发管线与注射剂一致性评价:

- 重磅品种梯队: 公司研发管线储备丰富,利拉鲁肽制剂已获临床批件,以化药申报有望加速临床进程,预计2019年完成临床。西曲瑞克纳入优先审评名单,有望首仿上市,受益于辅助生殖市场扩大。特立帕肽、溴隐亭等也已获得临床批件。富马酸喹硫平、二甲双胍缓释片、异山梨酯缓释片等品种的生物等效性(BE)研究正在进行中。

- 注射剂一致性评价: 2017年12月CDE发布《已上市化学仿制药(注射剂)一致性评价技术要求》,公司有望凭借多肽注射剂研发和生产的技术优势抢占先机。特利加压素、去氨加压素、生长抑素、依替巴肽、卡贝缩宫素等品种已完成备案,为未来业绩增长提供弹性。

- 股权激励计划彰显管理层信心: 公司于2017年完成第一期限制性股票激励计划,授予66名激励对象2100万股,首次授予价格9.04元。考核目标设定为2017-2020年营收不低于12亿、15亿、19亿、24亿,以及2018-2019年净利润合计不低于13.5亿,2018-2020年净利润合计不低于24.5亿。此举充分彰显了管理层对公司未来业绩增长的信心。

总结

翰宇药业2017年业绩表现亮眼,尤其第四季度实现高速增长,主要得益于国内制剂产品的市场拓展和海外原料药订单的快速增长。公司通过医保政策红利、重磅多肽药物的海外专利到期以及注射剂一致性评价等机遇,构建了未来业绩持续增长的坚实基础。丰富的研发管线和管理层股权激励计划进一步增强了公司未来的成长确定性。预计2018-2020年每股收益分别为0.54元、0.91元和1.17元,对应PE分别为29X、17X和13X,维持“谨慎推荐”评级。同时,需关注国内制剂销售、海外原料药销售及研发进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用