中心思想

业绩强劲增长,内外双轮驱动

翰宇药业在2017年实现了显著的业绩增长,营业收入和归母净利润分别同比增长45.75%和12.95%,扣非后归母净利润更是增长20.28%。这一增长主要得益于国内制剂销售的全面回升以及海外业务的快速拓展,形成了公司发展的“内外双轮驱动”格局。尽管受到限制性股票成本摊销及商誉价值影响,公司内生增速仍达到35%以上,显示出强劲的增长态势。

战略布局深化,未来前景可期

公司通过积极响应新医保目录政策、加大市场推广力度以及持续推进国际ANDA申报,成功抢占了多肽药物市场的先机。特利加压素等核心制剂品种受益于医保政策实现高速增长,而利拉鲁肽等重磅品种在国内临床进展领先。同时,海外市场在多肽药物专利到期潮中展现出巨大潜力,公司原料药出口和国际制剂申报均取得积极进展。这些战略布局的深化,为翰宇药业未来的持续发展奠定了坚实基础,预示着广阔的市场前景。

主要内容

2017年财务表现与核心业务亮点

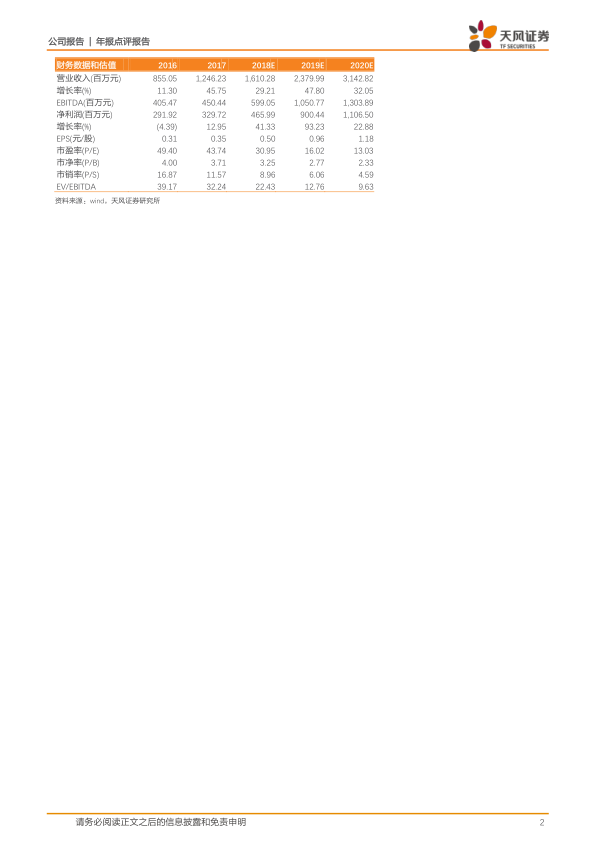

2017年,翰宇药业实现营业收入12.46亿元,同比增长45.75%;归属于母公司股东的净利润为3.30亿元,同比增长12.95%。扣除非经常性损益后,归母净利润达到3.19亿元,同比增长20.28%。报告指出,净利润略低于预期是由于限制性股票成本摊销及商誉价值影响,若不考虑这些因素,公司内生增速超过35%。此外,公司预计2018年第一季度净利润将同比增长15%至35%。

在核心业务方面:

- 国内制剂销售全面回升: 受益于新品种进入医保目录及招标持续推进,公司制剂品种2017年实现销售收入6.22亿元,同比增长高达84%。其中,新进医保品种特利加压素收入2.12亿元,同比增长53%,预计未来将延续高增长。胸腺五肽、生长抑素、去氨加压素等其他制剂品种也表现出色,收入分别达到1.18亿元、1.89亿元和0.53亿元,同比分别增长200%、117%和115%。重磅品种利拉鲁肽在国内已获批临床,进度位列国内第一梯队,有望抢占行业先机。

- 海外业务高景气度延续: 公司持续加大海外市场开拓力度,2017年国外市场实现营业收入2.77亿元,同比增长23%。其中,原料药业务收入1.90亿元,同比增长50%。这主要得益于部分重磅多肽药物专利到期或即将到期。公司判断,利拉鲁肽、格拉替雷等仿制药申报黄金期的到来,以及客户制剂产品注册工作的持续推进,将进一步拉动公司原料药出口需求。同时,公司国际ANDA申报进展顺利,依替巴肽的ANDA有望在2018年获批,格拉替雷两个规格及利拉鲁肽的ANDA也有望实现申报,助力公司实现国际制剂的里程碑式发展。

- 成纪药业经营继续向好: 成纪药业2017年器械类产品实现营业收入2.10亿元,同比增长34%;药品组合包装类产品实现营业收入1.34亿元,增长7.25%。尽管2017年实际净利润2.05亿元低于承诺业绩2.413亿元,并计提减值2623万元,但随着公司整合到位,预计后续经营有望继续向好。

市场拓展与费用投入分析

为支持业务的快速发展,翰宇药业在2017年显著加大了营销力度,导致销售费用同比增长126%。同时,由于限制性股权激励成本摊销,管理费用同比增长56%。公司表示未来将延续积极的营销策略,预计费用端将继续增长。尽管费用投入增加,但这是公司为抢占市场份额、推动新产品上市和国际化战略所做的必要投资。

投资评级与风险提示

基于公司整体业务的持续发展以及限制性股票激励的业绩考核条件(2018-2019年净利润之和不低于13.5亿元,2018-2020年净利润之和不低于24.5亿元),天风证券维持翰宇药业“增持”评级。预计2018-2020年EPS分别为0.50元、0.96元和1.18元,对应P/E分别为31倍、16倍和13倍。公司作为国内领先的多肽企业,国内制剂全面回升,海外业务持续高增长,并推出员工限制性股票计划激励发展,前景看好。

报告同时提示了潜在风险,包括海外业务增长低于预期、医保执行招标推进进展低于预期以及商誉减值风险。

总结

翰宇药业在2017年展现出强劲的增长势头,营业收入和净利润均实现大幅提升。国内制剂业务受益于新医保目录和市场推广,多个核心品种实现高速增长;海外业务则抓住多肽药物专利到期机遇,原料药出口和国际ANDA申报取得显著进展,成为公司业绩增长的重要驱动力。尽管公司为市场拓展加大了营销和管理费用投入,且成纪药业存在业绩承诺未达标并计提减值的情况,但整体而言,翰宇药业在产品线布局和国际化战略上取得了积极成效。鉴于公司作为国内多肽领域的领军企业,其国内、海外业务的协同发展以及股权激励计划的推动,预计未来业绩将持续增长。因此,报告维持了对翰宇药业的“增持”投资评级,并建议投资者关注海外业务增长、医保政策执行及商誉减值等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用