中心思想

业绩稳健增长与业务结构优化

翰宇药业在2018年上半年展现出强劲的财务表现,营业收入和归母净利润均实现超过30%的同比增长,显示出公司国内制剂业务的显著复苏和新产品的快速放量。尽管甘肃成纪药业的业绩出现下滑,但公司本部制剂业务的强劲增长以及海外原料药业务的初步放量,正在有效优化公司的收入结构,降低对单一业务的依赖,为持续发展奠定基础。

海外市场潜力驱动未来爆发

公司在利拉鲁肽和醋酸格拉替雷两大重磅多肽药物的原料药领域取得了关键性进展,其生产线已通过FDA及欧盟认证,并成功突破了技术难关。随着这些产品在全球仿制药市场的黄金申报期和原研药专利的陆续到期,预计未来两年海外原料药业务将成为翰宇药业业绩最主要的爆发增长点,有望驱动公司整体业绩实现高达36.2%的复合增长率,展现出显著的成长潜力。

主要内容

2018年上半年业绩回顾

财务表现:营收与净利润双增长

2018年上半年,翰宇药业实现了显著的财务增长。公司营业收入达到6.5亿元,同比增长35.1%;归属于母公司股东的净利润为2.1亿元,同比增长30.9%;扣除非经常性损益后的归母净利润为2.0亿元,同比增长26.6%。从季度表现来看,公司收入和归母净利润呈现加速增长态势,其中2018年第一季度和第二季度的营业收入同比增速分别为30.4%和38.6%,归母净利润同比增速分别为25.2%和36.4%。

业务板块分析:制剂强劲,成纪承压

在各业务板块中,制剂业务表现尤为突出,实现收入3.4亿元,同比增长66.2%。这一增长主要得益于“低开转高开”政策的实施以及部分核心产品销量的快速增长。具体产品方面:胸腺五肽实现5897万元收入,同比增长44.9%(尽管销量有所下滑);生长抑素实现8931万元收入,同比增长59.2%(销量预计增长近20%);去氨加压素实现2155万元收入,同比增长21.9%(销量预计增长20%左右);特利加压素实现1.2亿元收入,同比增长21.1%(销量预计个位数增长)。此外,卡贝缩宫素和依替巴肽等其他制剂产品高速放量,实现4897万元收入,同比增长高达564.6%。

原料药和客户肽业务合计实现收入1.7亿元,同比增长50%,主要驱动因素是利拉鲁肽和格拉替雷的放量。

然而,甘肃成纪药业的表现不尽如人意,实现收入1.4亿元和净利润7954万元,同比增速分别为-14.6%和-20.7%。报告预计成纪药业全年净利润有望实现1.5亿元左右。

公司概况与历史业绩

多肽药物龙头地位

翰宇药业是一家国家级高新技术企业,专注于多肽药物的研发、生产和销售。公司是目前国内拥有多肽药物品种最多的企业之一,确立了在国内多肽药物行业的龙头地位。公司业务布局广泛,包括翰宇药业(深圳坪山)、甘肃成纪生物药业、翰宇药业(武汉)和翰宇药业(香港)。其中,翰宇香港主要负责多肽原料药和客户肽的出口业务,而成纪生物药业则专注于药品组合包装产品和注射笔等器械类产品。公司的实际控制人为曾少贵、曾少强和曾少彬三兄弟。

营收与净利润历史增长趋势

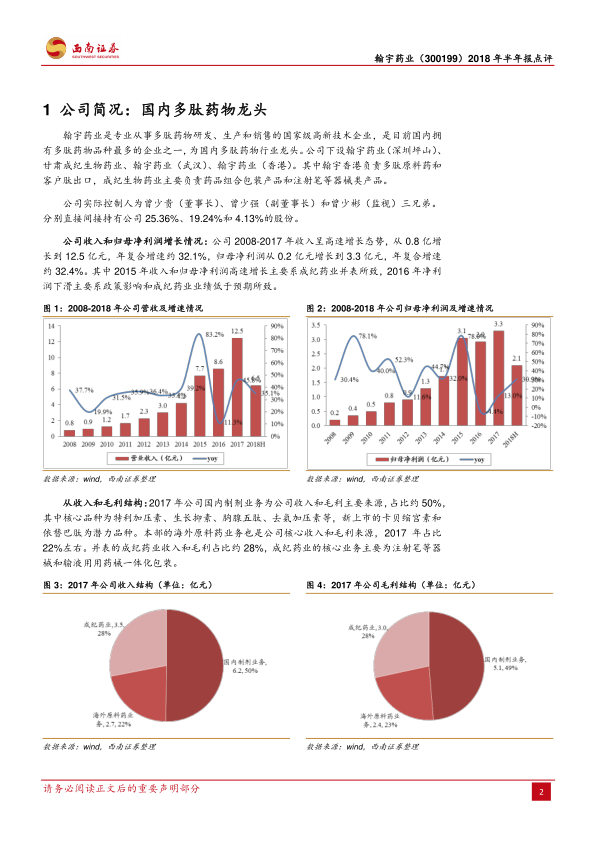

从2008年至2017年,翰宇药业的营业收入呈现高速增长态势,从0.8亿元增长至12.5亿元,年复合增长率约为32.1%。同期,归属于母公司股东的净利润也从0.2亿元增长至3.3亿元,年复合增长率约为32.4%。值得注意的是,2015年公司收入和归母净利润的高速增长主要得益于成纪药业的并表。然而,2016年净利润

微信扫一扫-立即使用

微信扫一扫-立即使用