中心思想

海外业务驱动与国内市场扩容

本报告的核心观点如下:

-

海外业务加速驱动业绩增长: 受益于原料药需求提升和武汉工厂投产带来的产能扩充,海外业务表现亮眼,成为业绩增长的重要驱动力。

-

国内市场稳步扩张: 国内制剂业务是公司业绩的主要支撑,同时公司积极进行推广和研发,为未来增长奠定基础。

-

研发管线逐步进入收获期: 公司在代谢、生殖、胃肠道、心血管四大适应症领域持续投入研发,多个在研品种有望陆续获批上市。

-

长期发展潜力获认可: 公司高管增持股票以及获得流动性支持,表明公司长期发展潜力受到认可。

主要内容

事件概述

- 公司发布2018年第三季度报告,前三季度营收、归母净利润、扣非净利润均实现同比增长,基本符合预期。

分析与判断

海外与国内业务双轮驱动

-

海外业务加速增长: 受益于原料药需求提升和武汉工厂投产对产能的扩充,海外业务前三季度营收同比增长70.28%。

-

国内制剂业务稳健增长: 国内制剂业务是公司业绩的主要支撑点,前三季度收入同比增长50.88%。

-

器械类和药品包装组合业务下滑: 器械类和药品包装组合分别贡献收入0.99亿、0.64亿,同比下降42.86%、7.95%,预计未来利拉鲁肽、特立帕肽等在研品种获批后将拐点向上,充分发挥协同效应。

销售费用增加与账期管理优化

-

销售费用大幅增长: 前三季度销售费用同比增长86.45%,主要来自销售规模的扩大和低开转高开影响。

-

账期管理成效显著: Q3公司应收账款增长较少,经营现金流大幅增长,同比增长258.09%。

研发投入与未来潜力

-

研发管线渐入收获季: 公司持续加大研发力度,管线向代谢、生殖、胃肠道、心血管四大适应症领域聚拢,现已逐步迈向收获季节。

-

高管增持与流动性支持: 公司多位高管近期公告将增持公司股票,且公司亦获得流动性支持,公司长期发展潜力受到认可。

投资建议

- 公司海外业务进入放量窗口期,国内业务稳定增长,在研品种进展顺利,未来空间广阔。

- 预计18~20年EPS分别为0.44、0.68、0.94元,对应PE为24、15、11倍,公司近期估值已处于历史低位,维持“谨慎推荐”评级。

风险提示

- 利拉鲁肽专利挑战进度不及预期;国内制剂销量不及预期;研发进度不及预期。

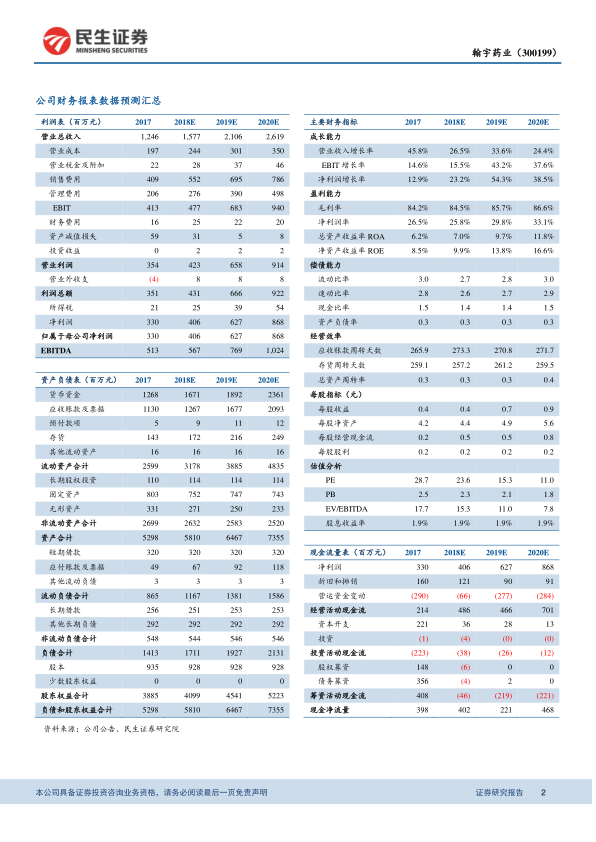

盈利预测与财务指标

- 对公司未来几年的营业收入、净利润、每股收益等关键财务指标进行了预测,并给出了相应的增长率和估值分析。

总结

本报告对翰宇药业2018年三季度报告进行了深入分析,指出海外业务的加速增长和国内市场的稳步扩张是公司业绩增长的主要驱动力。公司在研发方面的持续投入,使得其产品管线逐步进入收获期,为未来的发展奠定了坚实基础。同时,公司高管的增持和获得的流动性支持,也反映了市场对公司长期发展潜力的认可。尽管存在一定的风险因素,但综合来看,翰宇药业的未来发展前景值得期待,维持“谨慎推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用