中心思想

本报告分析了康美药业(600518)2016年年报,核心观点如下:

-

业绩稳健增长,符合预期: 公司2016年营收和归母净利润均实现稳健增长,符合市场预期。

-

智慧药房业务迅猛发展: 智慧药房模式是公司业绩增长的重要驱动力,未来有望持续贡献业绩。

-

“大健康+大平台+大数据+大服务”战略落地: 公司依托中医药全产业链优势,积极推进互联网+战略,构建大健康生态圈。

-

维持“买入”评级: 考虑到公司龙头地位和长期发展空间,维持“买入”评级,目标价22.41元。

业绩增长动力分析

康美药业2016年业绩稳健增长,主要得益于药品贸易、医疗器械和中药饮片等业务的快速发展。其中,智慧药房业务的推进是关键因素,通过O2O模式和处方来源的拓展,有效提升了公司业绩。

战略布局与未来展望

康美药业积极推进“大健康+大平台+大数据+大服务”战略,通过线上线下融合,构建完整的大健康生态圈。未来,随着战略的持续落地和智慧药房业务的拓展,公司有望实现长期可持续发展。

主要内容

公司业绩概况

-

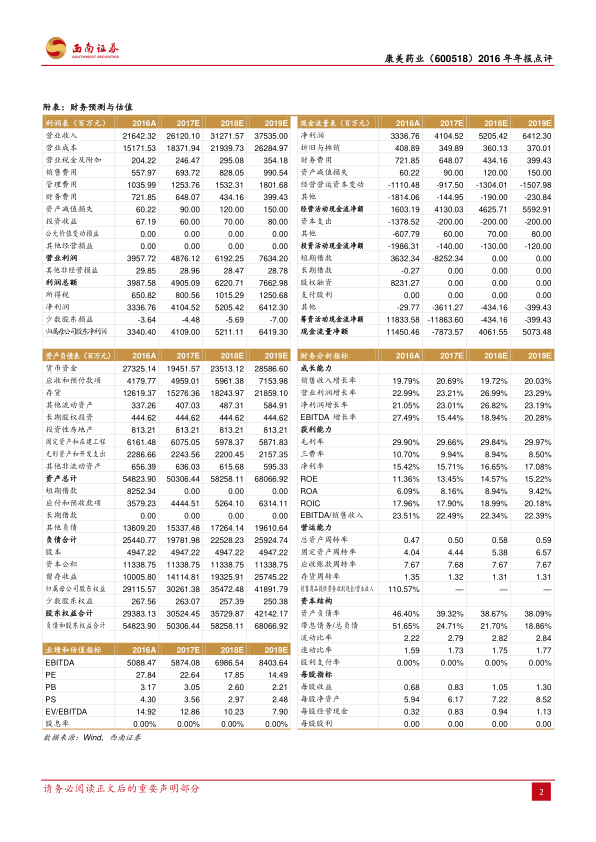

营收和利润增长: 2016年公司实现收入216.4亿元,同比增长19.8%;归母净利润33.4亿元,同比增长21.2%。

-

盈利能力: 毛利率整体提升1.6个百分点,期间费用率同比下滑1.5个百分点,整体盈利能力保持稳定。

分产品线分析

-

中药材贸易: 收入57.9亿元,同比-4.0%。

-

中药饮片: 收入47.0亿元,同比+26.4%。

-

药品贸易: 收入73.0亿元,同比+35.4%。

-

医疗器械: 收入9.1亿元,同比+53.8%。

-

保健食品: 收入10.3亿元,同比+25.5%。

-

食品: 收入7.1亿元,同比+20.1%。

-

物业管理: 收入9.4亿元,同比+46.3%。

智慧药房业务分析

-

模式介绍: 智慧药房是移动医疗与城市中央药房相结合的O2O新模式,解决了处方来源和医保支付问题。

-

发展现状: 已完成广州、深圳、北京、上海和成都五大重点城市的布局,签约百余家机构并与近200家达成实质性的签约意向。

-

业绩贡献: 截至2016年底,公司日处方量最高已达1.4万张,累计处理处方近180万张。

互联网+战略分析

-

战略体系: 依托中医药全产业链优势,致力于进一步加快推动公司“大健康+大平台+大数据+大服务”战略体系的延伸和落地。

-

平台建设: 线上以康美移动医疗、医药电商商城、大宗价格指数、信息管理中心等为支持的康美健康云服务平台;线下以康美智慧药房、自营医院、合作药房、物流公司、药材市场、合作医疗机构以及连锁药房为依托的产业布局。

盈利预测与投资建议

-

盈利预测: 预计2017-2018年EPS分别为0.83元、1.05元、1.30元。

-

投资建议: 给予公司2017年27倍估值,对应目标价22.41元,维持“买入”评级。

风险提示

- 中药材或中药饮片价格或大幅波动的风险。

- 战略合作协议执行或不达预期的风险。

- 互联网医疗健康服务平台推广或低于预期的风险。

总结

业绩增长与战略布局

康美药业2016年年报显示,公司业绩稳健增长,符合预期。药品贸易、医疗器械和中药饮片等业务表现亮眼,其中智慧药房业务发展迅速,成为业绩增长的重要驱动力。公司积极推进“大健康+大平台+大数据+大服务”战略,通过线上线下融合,构建完整的大健康生态圈,为未来的可持续发展奠定了基础。

投资建议与风险提示

基于公司在中医药行业的龙头地位和长期发展空间,西南证券维持康美药业“买入”评级,并给出目标价22.41元。同时,报告也提示了中药材价格波动、战略合作风险以及互联网医疗推广不及预期等风险因素,提醒投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用